Enostavna formula obresti (vsebina)

- Formula

- Primeri

- Kalkulator

Kaj je enostavna formula obresti?

Preprosta obresti so skupni znesek obresti, ki jih posojilodajalec zaračuna posojilojemalcu na podlagi prevzetega zneska načela, posesti in obrestne mere.

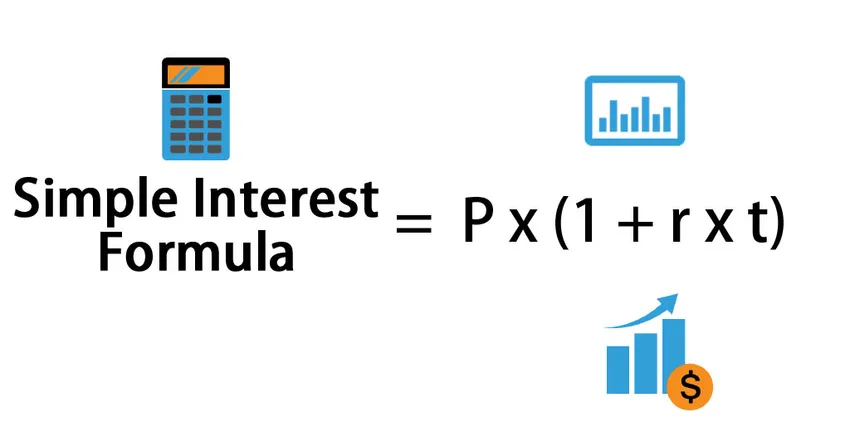

Formula za enostavne obresti je -

Preprosto obresti = (glavnica + obresti)

Z drugimi besedami, lahko je zapisano kot

A = P * (1 + r * t)

Kje:

- A = Skupna natečena znesek (glavnica + obresti)

- P = glavna znesek

- I = znesek obresti

- r = obrestna mera na leto (r = R / 100)

- R = obrestna mera na leto v odstotkih; R = r * 100

- t = najemnina (časovno obdobje v mesecih ali letu)

Primeri enostavne formule zanimanja (s predlogo Excel)

Vzemimo primer za boljše razumevanje izračuna formule Simple Interest.

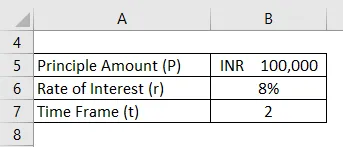

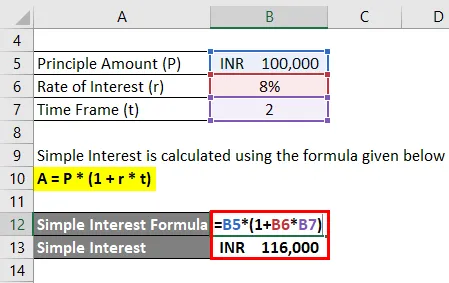

To preprosto predlogo za zanimanje lahko prenesete tukaj - preprosta predloga za zanimanjeEnostavna formula obresti - primer # 1

Ram je najel posojilo v višini 1.00.000 INR z obrestno mero 8% na leto. Izračunajte preproste obresti, ki jih je Ram plačal po dveh letih in ugotovite tudi skupni znesek (Simple obresti), ki ga je plačal ob koncu dveh let.

Rešitev:

Enostavne obresti se izračunajo po spodnji formuli

A = P * (1 + r * t)

- Preprosto obresti = 100.000 INR * (1 + 8% * 2)

- Preprosto obresti = 100.000 INR * 1, 16

- Preprosto obresti = 116.000 INR

Skupni znesek, ki ga je Ram plačal posojilodajalcu, je 116.000 INR.

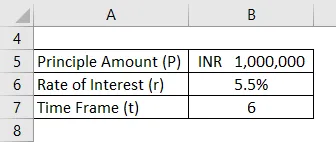

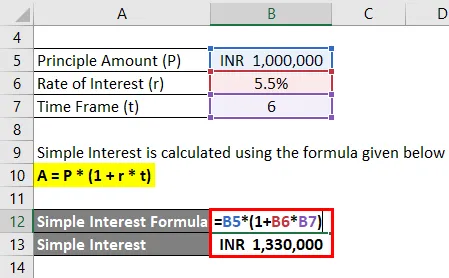

Enostavna formula obresti - primer # 2

ABC Ltd je od banke DCB prevzel dolgoročno najemanje 10, 00.000 INR z obrestno mero 5, 5% na leto. Izračunajte preproste obresti, ki jih je družba ABC Ltd. plačala po šestih letih in ugotovili tudi skupni znesek (Simple obresti), ki ga je družba plačala ob koncu mandata.

Rešitev:

Enostavne obresti se izračunajo po spodnji formuli

A = P * (1 + r * t)

- Preprosto obresti = 1.000.000 INR * (1 + 5, 5% * 6)

- Preprosto obresti = 1.000.000 INR * 1, 33

- Preprosto obresti = 1.330.000 INR

Zato je skupni znesek, ki ga je ABC Ltd plačal posojilodajalcu, 1.330.000 INR.

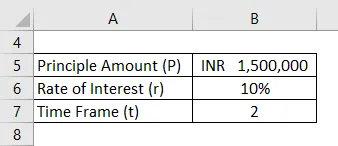

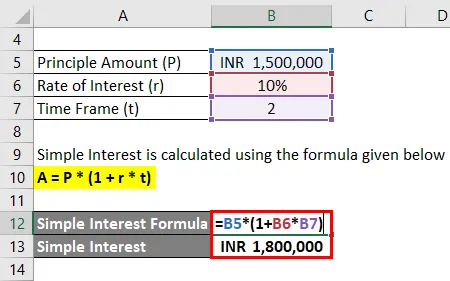

Enostavna formula obresti - primer # 3

VIP Industries Ltd je od Da Bank prevzel dolgoročno najemanje 15, 00.000 INR z obrestno mero 10% letno. Izračunajte preproste obresti, ki jih je po dveh letih plačala ABC VIP Industries Ltd in ugotovili tudi skupni znesek (Simple obresti), ki ga je družba plačala ob koncu mandata.

Rešitev:

Enostavne obresti se izračunajo po spodnji formuli

A = P * (1 + r * t)

- Preprosto obresti = 1.500.000 INR * (1 + 10% * 2)

- Preprosto obresti = 1.500.000 INR * 1.2

- Preprosto obresti = 1.800.000 INR

Skupni znesek, ki ga je VIP Industries Ltd plačal posojilodajalcu, je 1.800.000 INR.

Pojasnilo

Preproste obresti izračunajo neto znesek, ki ga je treba plačati glede na posojilo, ki ga je posojilojemalec prevzel kot strošek obresti, o čemer vnaprej določi posojilodajalec in posojilojemalec. Obrestna mera se obračunava vsako leto. Če posojilojemalec plača celoten znesek v enem letu, se znesek zaračuna na podlagi števil v mesecu, potrebnih za poplačilo glavnice, skupaj s obrestno mero.

Ustreznost in uporabe formule enostavnih obresti

- V primeru katerega koli izposojenega zneska, ki ga posameznik ali katera koli poslovna hiša vzame kot posojilo, posojilodajalec zaračuna stroške obresti. Tako je za številne posojilodajalce način ustvarjanja prihodka z uporabo glavnice. Stroške obresti plača posojilojemalec v znak hvaležnosti.

- Večina bank in finančnih institucij, ki poslujejo v tem sektorju, ustvarijo svoj primarni način prihodka s prihodkom od posojila iz obresti. V večini primerov znesek glavnice izposojajo od druge institucije ali od drugih vlagateljev po nižji stopnji. Razlika med izposojenimi obrestmi in prejetimi obrestmi skupaj z drugimi poslovnimi odhodki se upošteva v dobičku finančnih institucij ali bank.

- Preproste obresti se obračunajo tako za kratkoročne kot dolgoročne posojila, odvisno od narave posojila pa se obrestna mera ustrezno obračuna. Na splošno se kratkoročno posojilo vzame za mandat, krajše od enega leta, medtem ko se dolgoročno posojilo najema za mandat več kot eno leto. Obrestna mera, zaračunana za kratkoročno posojilo, ima višjo obrestno mero v primerjavi z dolgoročnim posojilom. Razlog za to je, da vsaka posameznica ali poslovna hiša, ki vzame dolgoročno posojilo, načrtuje kapitalske izdatke z naložbami v sredstva. Po drugi strani pa se vsako kratkotrajno posojilo, ki ga prevzame posojilojemalec, navadno uporablja za kratkoročne namene, kot so zbiranje obratnega kapitala, kratkoročna plačila ali zaradi kratkoročnih plačil.

- Obračunane obresti se izračunajo kot obrestna mera, uporabljena na glavnici, ki jo je posojilojemalec najel kot posojilojemalec. Včasih je bilo plačilo samo zneska obresti v primeru dolgoročnih posojil. V tem primeru se obresti plačajo kratkoročno, glavnica pa ostane enaka, razen če posojilojemalec plača katerikoli del glavnice. Če posojilojemalec plača del načela, se znesek odšteje od načela, obresti pa se zaračunajo za preostali znesek. Na primer, posojilodajalec je najel posojilo v višini 1.00.000 INR in na koncu vsakega četrtletja plača četrtletni obrok. Toda ob koncu pol leta odplača 30.000 INR skupaj z zneskom obresti. Tako se naslednje obresti obračunajo v INR (1.00.000 - 30.000) ali 70.000 INR.

Enostavni kalkulator formule obresti

Uporabite lahko naslednji preprost kalkulator obresti

| P | |

| r | |

| t | |

| Enostavna formula obresti = | |

| Enostavna formula obresti = | P x (1 + rxt) |

| = | 0 x (1 +0 x 0) = 0 |

Priporočeni članki

To je vodnik za preprosto formulo zanimanja. Tukaj razpravljamo o tem, kako izračunati preproste obresti skupaj s praktičnimi primeri. Nudimo tudi Enostavni kalkulator obresti s prenosljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Izračun nominalne obrestne mere

- Formula za odhodke za obresti

- Primeri neto obrestne marže

- Formula tekočih obveznosti

- Obresti v primerjavi z dividendami | Top 8 ključnih razlik, ki bi jih morali vedeti