Kaj je razmerje do ustreznosti kapitala?

V bančnem sistemu se izraz "količnik kapitalske ustreznosti" nanaša na oceno bančnega kapitala, ki ga je treba vzdrževati in ustreza tveganju prilagojenih kreditnim izpostavljenostim. Koeficient kapitalske ustreznosti je znan tudi kot razmerje med kapitalom in tveganjem. Razmerje je bilo uvedeno s ciljem zaščite bančnih vlagateljev s spodbujanjem stabilnosti in učinkovitosti v bančnih sistemih po vsem svetu. O razmerju odločajo centralne banke za zadevne države (na primer Federal Reserve for the United States), da preprečijo komercialnim bankam, da bi se prepuščale izjemno visokim finančnim vzvodom, kar bi lahko na koncu povzročilo njegovo plačilno nesposobnost. CAR je resnično začela po finančni krizi leta 2008, ko se je Banka mednarodnih poravnav (BIS) odločila, da bo uvedla nekatere omejitve in zahteve za zaščito vlagateljev.

V idealnem scenariju se pričakuje, da bo finančna institucija imela CAR, ki je višji od mejne meje, kar pomeni, da ima zadostno količino kapitala, da lahko v času gospodarskih upadov vzdrži morebitne nepričakovane izgube. Po drugi strani pa nizek CAR kaže na to, da je finančna institucija v večji gospodarski prekinitvi večja.

Formula

Formulo koeficienta kapitalske ustreznosti lahko dobimo tako, da razdelimo vsoto temeljnega kapitala in drugega reda, ki ga vodi zadevna banka, s svojimi tveganju prilagojenimi sredstvi. Matematično je predstavljeno kot

Koeficient kapitalske ustreznosti = (kapital prve stopnje + kapital drugega reda) / tvegana sredstva

Kapital prvega reda v števcu vključuje predvsem navadni osnovni kapital, neopredmetena sredstva, prihodnje davčne ugodnosti, revidirane rezerve iz dobička itd., Medtem ko kapital drugega reda vključuje nerevidirani zadržani dobiček, prevrednotovalne rezerve, splošne rezervacije za slabe dolgove, večne kumulativne prednostne delnice, trajni podrejeni dolg, podrejeni dolg itd. Sredstva s tveganjem, ki so ponderirana, po drugi strani vključujejo zelo zapleteno metodo ocenjevanja kreditne knjige banke, da se ugotovi njeno kreditno tveganje, tržno tveganje in operativno tveganje, kar na koncu prinaša premoženjsko tehtana sredstva.

Primeri koeficienta ustreznosti kapitala (s predlogo Excel)

Vzemimo primer, da na boljši način razumemo izračun formule količnika kapitalske ustreznosti.

Predlogo programa Excel za razmerje med kapitalnimi ustreznostmi lahko prenesete tukaj - predloga za povečanje ustreznosti kapitalaPrimer - # 1

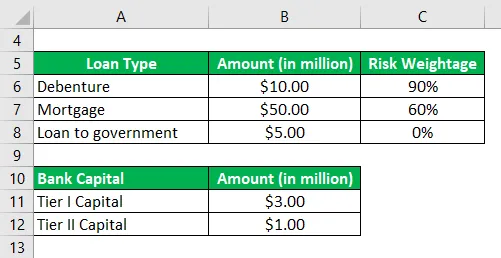

Vzemimo primer banke, za katero so na voljo naslednji podatki o njenem tveganem kapitalu in posojilni knjigi:

Na podlagi danih informacij izračunajte količnik kapitalske ustreznosti za banko in preverite, ali ustreza minimalni zahtevi 10%.

Rešitev:

Sredstva s tveganjem se izračunajo kot

- Sredstva s tveganjem = 10, 00 mn USD * 90% + 50, 00 mn USD * 60% + 5, 00 mn USD * 0%

- Sredstva s tveganjem = 39, 00 mio USD

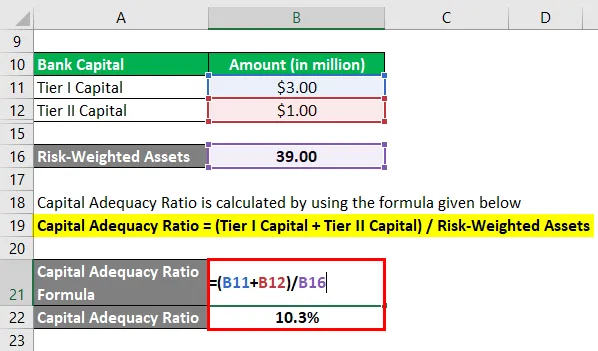

Koeficient ustreznosti kapitala se izračuna po spodnji formuli

Koeficient kapitalske ustreznosti = (kapital prve stopnje + kapital drugega reda) / tvegana sredstva

- CAR = (3, 00 Mn + 1, 00 Mn $) / 39, 00 USD

- CAR = 10, 3%

Zato banka izpolnjuje minimalno zahtevo 10%, ki jo določijo regulatorni organi.

Primer - # 2

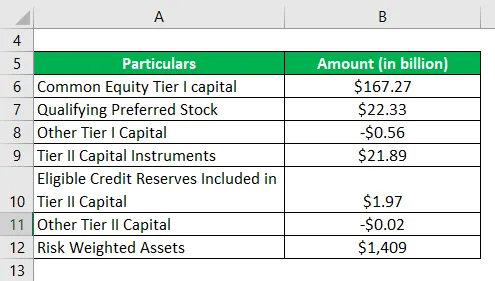

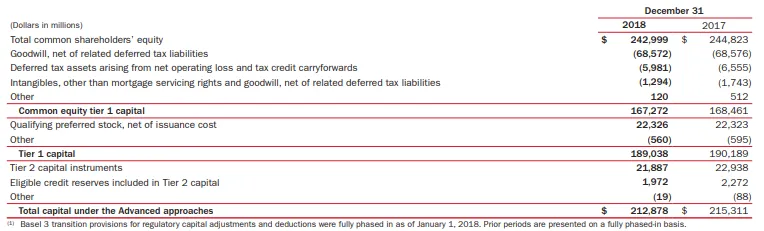

Vzemimo za primer Bank of America za izračun koeficienta kapitalske ustreznosti. Glede na letno poročilo za leto 2018 so na voljo naslednje informacije (po naprednem pristopu):

Na podlagi danih informacij izračunajte količnik kapitalske ustreznosti Bank of America za leto 2018.

Rešitev:

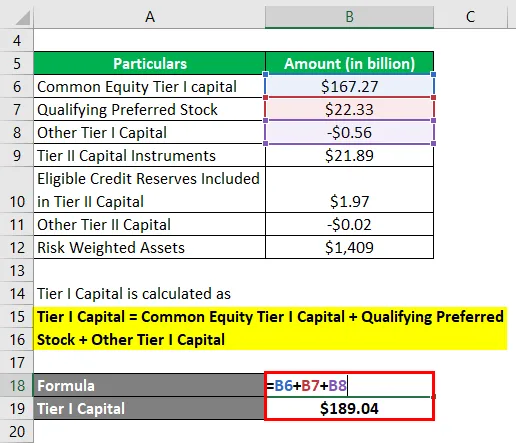

Kapitalska stopnja I se izračuna kot

Stopnja I kapitala = navadni lastniški kapital Stopnja I + kvalificirani prednostni stalež + drugi kapital prve stopnje

- Stopnja kapitala I = 167, 27 milijarde USD + 22, 33 milijarde USD + (0, 56 milijarde USD)

- Stopnja kapitala 1 = 189, 04 milijarde USD

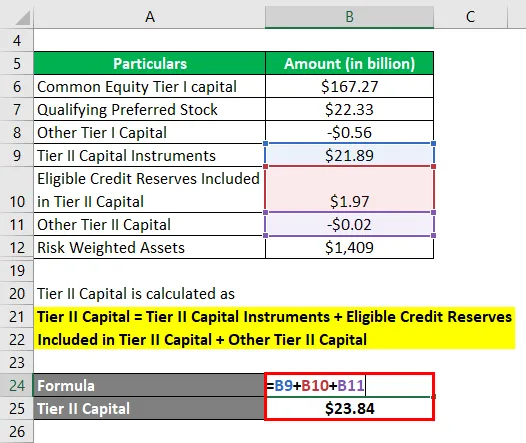

Kapitalska stopnja II se izračuna kot

Kapitalska stopnja II = Kapitalska sredstva drugega reda + Upravičene kreditne rezerve, vključene v kapital drugega reda + drugi kapital drugega reda

- Kapital drugega reda = 21, 89 milijarde USD + 1, 97 milijarde USD + (0, 02 milijarde USD)

- Kapital drugega reda = 23, 84 milijarde USD

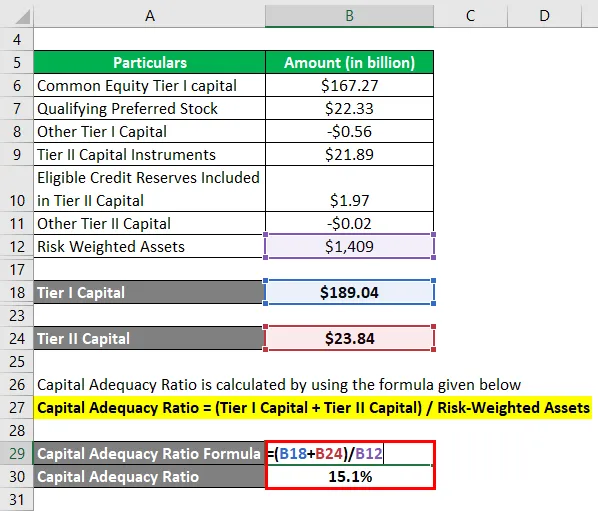

Zdaj lahko koeficient kapitalske ustreznosti za Bank of America izračunamo po zgornji formuli kot:

Koeficient kapitalske ustreznosti = (kapital prve stopnje + kapital drugega reda) / tvegana sredstva

- CAR = (189, 04 milijarde USD + 23, 84 milijarde USD) / 1, 409 milijarde USD

- CAR = 15, 1%

Zato je kapitalska ustreznost Banke Amerike v letu 2018 po naprednem pristopu znašala 15, 1%.

Povezava: media.corporate-ir.net

Prednosti in slabosti koeficienta ustreznosti kapitala

Nekatere prednosti in slabosti CAR so naslednje:

Prednosti

- Bankam pomaga ohraniti kapital, ki temelji na tveganju vsake izpostavljenosti do posojila. Na primer, za ohranitev ustreznega kapitala banke bosta potrebni dve banki z isto velikostjo posojilne knjige, vendar z različnim nivojem portfeljskega tveganja. Višje kot je tveganje, večji je potreben kapital.

- Razmerje je dober pokazatelj, da vlagatelji razumejo skupno tveganje posojilne knjige banke.

Slabosti

Glavna omejitev količnika kapitalske ustreznosti je ta, da ni sposoben upoštevati pričakovanih izgub, ki lahko med vsako finančno krizo deformirajo kapital banke.

Zaključek

Koeficient kapitalske ustreznosti je torej tveganje za poslovne banke, ki regulatornim organom pomaga spremljati raven tveganja posojil bank.

Priporočeni članki

To je vodnik za količnik ustreznosti kapitala. Tukaj razpravljamo o uvodu, primerih, prednostih in pomanjkljivostih CAR skupaj z naložljivo predlogo Excela. Če želite izvedeti več, lahko preberete tudi druge naše predlagane članke -

- Denarno razmerje

- Hitro razmerje

- Razmerje denarnih rezerv

- Primeri lastniškega kapitala

- Komercialna banka vs investicijska banka | Najboljše razlike