Hipotekarna formula (vsebina)

- Formula

- Primeri

Kaj je hipotekarna formula?

Izraz "hipoteka" se nanaša na dolžniški instrument, proti kateremu mora posojilojemalec plačati vnaprej določen niz plačil. Hipoteka je običajno zavarovana s premoženjem v obliki nepremičnin, opreme itd. Formula hipoteke vključuje predvsem fiksno periodično plačilo in neporavnano stanje posojila. Formulo za fiksno periodično plačilo je mogoče izraziti z neporavnanim zneskom posojila, obrestno mero, najemom posojila in številnimi periodičnimi plačili na leto. Matematično je predstavljeno kot

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

kje,

- P = neporavnana posojila

- r = obrestna mera (letno)

- t = najem posojila v letih

- n = Število občasnih plačil na leto

Po drugi strani pa lahko formulo za neporavnano posojilo na koncu m let dobimo kot spodaj,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Primeri hipotekarne formule (s predlogo Excel)

Vzemimo primer, da bolje razberemo izračun hipoteke.

Predlogo za hipotečno formulo Excel lahko prenesete tukaj - Predloga hipotekarne formule ExcelHipotekarna formula - primer # 1

Vzemimo primer podjetja XYZ Ltd, ki je za ustanovitev tehnološko podprtega podjetja izkoristilo posojilo v višini 2 000 000 USD. Glede na pogoje sankcije znaša letna obrestna mera 8%, najemnina 5 let in posojilo mora odplačevati mesečno. Izračunajte fiksno mesečno plačilo na podlagi danih podatkov.

Rešitev:

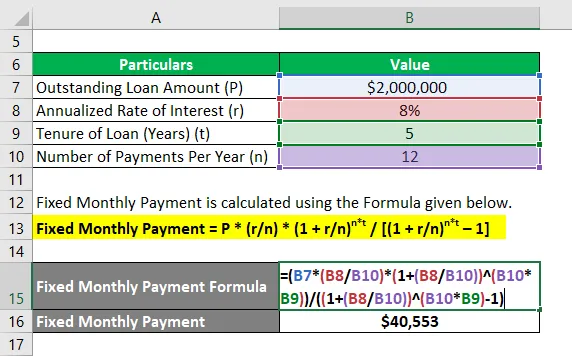

Fiksno mesečno plačilo se izračuna po spodnji formuli.

Fiksno mesečno plačilo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Fiksno mesečno plačilo = 2.000.000 USD * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Fiksno mesečno plačilo = 40.553 USD

Zato je fiksno mesečno plačilo za XYZ Ltd 40, 553 USD.

Hipotekarna formula - primer # 2

Vzemimo še en primer, ko je podjetje najelo posojilo v višini 1.000.000 USD, ki ga je treba odplačati v naslednjih 4 letih. Letna obrestna mera je 6%, plačilo pa je treba izvajati mesečno. Na podlagi danih informacij izračunajte naslednje:

- Neporavnana posojila na koncu dveh let

- Odplačilo glavnice v 24. mesecu

# 1 - Neporavnana posojila na koncu dveh let

Neporavnana posojila se izračunajo po spodnji formuli.

Neporavnana posojila = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Neporavnano stanje posojila = 1.000.000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Neporavnana posojila = 529.890 USD

# 2 - Odplačilo glavnice v 24. mesecu

Glavnica, ki jo je treba vrniti v 24. mesecu, se lahko izračuna tako, da se po 2 letih odšteje neporavnano stanje po 23 mesecih (m 2 = 23 mesecev). Zdaj,

Neporavnana posojila se izračunajo po spodnji formuli.

Neplačano stanje posojila = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Neporavnana posojila = 1.000.000 USD * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Neporavnana posojila = 550.621 USD

Zdaj je odplačilo glavnice v 24. mesecu = 550.621 dolarjev - 529.890 dolarjev = 20.731 dolarjev

Zato stanje odprtih posojil po dveh letih in odplačilo glavnice v 24. mesecu znašata 529.890 USD in 20.731 USD.

Pojasnilo

Formulo za fiksno periodično plačilo in neporavnano posojilo lahko dobite z naslednjimi koraki:

1. korak: Najprej določite vrednost zapadlega posojila in jo označite s P.

2. korak: Nato določite letno obrestno mero, ki se zaračuna za posojilo, in jo označimo z r.

3. korak: Nato določite najem posojila v številnih letih in ga označite s t.

4. korak: Nato določite število občasnih plačil, opravljenih med letom, in jih označite s n.

Korak 5: Na koncu je mogoče formulo za fiksno periodično plačilo izraziti z neporavnanim zneskom posojila (korak 1), obrestno mero (korak 2), najemom posojila (korak 3) in številčnimi periodičnimi plačili na leto (korak 4) kot je prikazano spodaj,

Fiksno periodično plačilo = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Korak 6: Po drugi strani se stanje neporavnanih posojil po m letih izračuna tako, da seštejejo skupne obračunane obresti za m * n mesece in odštejejo skupna fiksna periodična plačila od začetnega neporavnanega posojila (P) in je predstavljeno, kot je prikazano spodaj,

Neplačano stanje posojila = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Ustreznost in uporabe hipotekarne formule

Z vidika posojilojemalcev in posojilodajalcev je zelo pomembno razumeti koncept hipoteke, saj so skoraj vsa podjetja uporabila hipoteko za razširitev ali podporo svojega poslovanja. Formula hipoteke se uporablja za določitev amortizacijskega načrta posojila, ki zagotavlja jasno razhajanje fiksnih periodičnih plačil in odhodkov za obresti, ki nastanejo v vsakem obdobju.

Priporočeni članki

To je vodnik po hipotekarni formuli. Tukaj razpravljamo, kako izračunati hipoteko skupaj s praktičnimi primeri. Nudimo tudi naložljivo predlogo za excel. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Kako izračunati trenutni donos obveznice?

- Formula obdavčljivega dohodka s predlogo Excel

- Izračun efektivne davčne stopnje

- Primeri korelacijske formule