Razlika med Mortgagee proti Mortgagor

Hipotekarni upnik: Posojilojemalec ali banka, ki kupcem zagotavlja financiranje stanovanja, se lahko opredeli kot hipotekarni upnik. V državah in državah hipotekarji letno sodelujejo z n številom posojilojemalcev, njihov cilj je izmeriti stopnjo finančnega tveganja, ki ga je mogoče povezati s potencialnim hipotekarjem, in nato ustrezno razviti paket posojil. Posojanje interesov organizacije je običajno zaščiteno na ta način. Mortgagor: Za financiranje nakupa stanovanja je hipotekarna oseba vsaka oseba ali posameznik, ki si sposodi denar pri hipotekarju. Hipotekarji imajo običajno preverjeno kreditno zgodovino v skladu z reguliranim standardom, ki so običajno zaposleni odrasli, in da bi hipotekarjem zagotovili najugodnejše možne posojilne pogoje, hipotekarji pogosto plačajo do 20 odstotkov cene stanovanja kot predplačilo. Obdobje izplačila izposojenih sredstev izbere tudi hipotekar.

Mortgagee proti Mortgagor Infographics

Spodaj je zgornjih 8 razlik med Mortgagee in Mortgagor

Ključne razlike med Mortgagee proti Mortgagor

Oba Mortgagee proti Mortgagor sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med Mortgagee in Mortgagor:

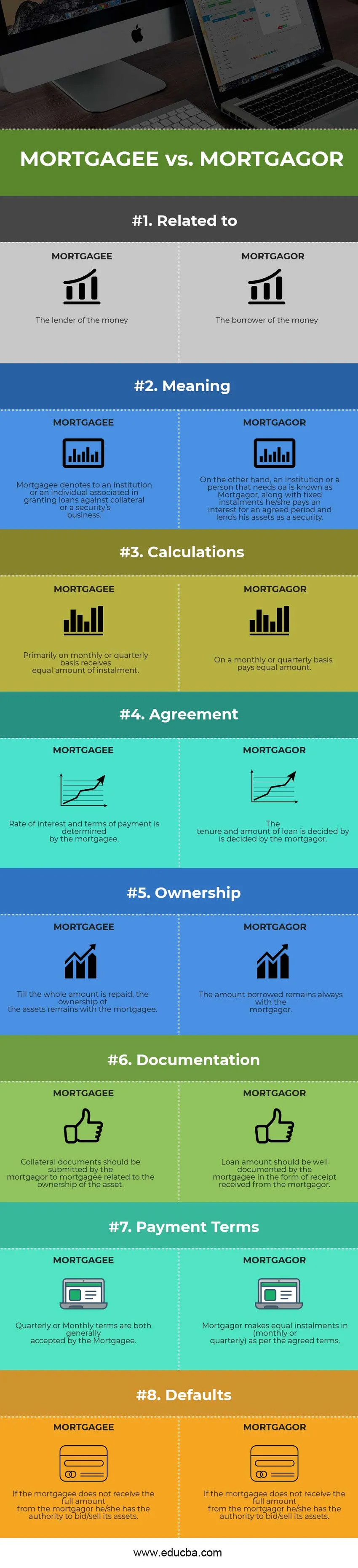

- Prejemnik v transakcijah se imenuje Mortgagor, medtem ko se hipotekarni prejemnik v posojilni pogodbi nanaša na „dajalca“ ali „posojilodajalca“.

- V dogovoru s hipotekarjem in hipotekarjem je glavni znesek razdeljen na enake obroke skupaj z obrestmi. Mortgagor postane prejemnik, Mortgagee pa na splošno povrne znesek posojila v enakem številu obrokov.

- Mortgagor ima pravico vedeti za stroške obresti, najemnine in poravnave itd. Pred sklenitvijo pogodbe, medtem ko je hipotekarni lastnik odgovoren za vsa poizvedba in mora razkriti vsa dejstva hipotekarju.

- Preden mora pogodbenik predložiti ustrezno dokumentacijo o lastništvu premoženja. Do zneska posojila in obresti v celoti plača lastnik sprememb zavarovanja s premoženja Mortgager na Mortgagee.

- Do izplačila posojila, vključno z zneskom obresti, Mortgagor zastavi svoje zavarovanje hipotekarju. Po drugi strani hipotekarni upnik plača celoten znesek posojila hipotekarju.

- V primeru, da hipotekar ni odplačal obrokov, ima hipotekarni upnik pravico prodati zavarovanje. Ker mora Mortgagor spoštovati smernice, ki jih je oblikoval hipotekarni prejemnik.

- Nižji od zavarovanja ima hipotekarni imetnik glavnico posojila, medtem ko je znesek zavarovanja na splošno višji od zneska posojila, zato ima hipotekarni lastnik višji znesek premoženja v valuti.

Natančnejše primerjave med Mortgagee in Mortgagor

Spodaj so zgornje primerjave med Mortgagee in Mortgagor

|

Osnove primerjave med Mortgagee proti Mortgagor |

MORTGAGEE |

MORTGAGOR |

| V povezavi z | Posojilodajalec denarja | Posojilojemalec denarja |

| Pomen | Hipotekarni lastnik označuje institucijo ali posameznika, ki je povezan z odobravanjem posojil za zavarovanje s premoženjem ali zavarovanjem. | Po drugi strani je institucija ali oseba, ki potrebuje posojilo, znana kot Mortgagor, skupaj s fiksnimi obroki plačuje obresti za dogovorjeno obdobje in svoje premoženje posoja kot varščino. |

| Izračuni | Predvsem mesečno ali četrtletno prejme enak znesek obroka. | Mesečno ali četrtletno plača enak znesek. |

| Sporazum | Obrestno mero in pogoje plačila določa hipotekarni prejemnik. | O najemu in višini posojila odloča hipotekar. |

| Lastništvo | Do vračila celotnega zneska ostane lastništvo premoženja pri hipotekarju. | Izposojeni znesek ostane vedno pri hipoteki. |

| Dokumentacija | Založnik mora hipotekarju predložiti zavarovalne dokumente hipotekarjem, povezane z lastništvom sredstva. | Hipotekarni upnik mora dobro dokumentirati znesek posojila v obliki prejema, ki ga je prejel od hipoteke. |

| Plačilni pogoji | Imetniki hipoteke na splošno sprejemajo četrtletne ali mesečne pogoje. | Mortgagor daje enake obroke (mesečno ali četrtletno), kot je določeno v dogovorjenih pogojih. |

| Privzete vrednosti | Če hipotekar ni prejel celotnega zneska od hipotekarnega premoženja, ima pooblastilo za ponudbo / prodajo svojega premoženja. | Mortgagor mora upoštevati odločitve hipotekarnega imetnika v primeru kakršnih koli neplačil. |

Mortgagee proti Mortgagor - Finalne misli

Medtem ko sta oba hipotekarja in Mortgagor sestavni del posojilnih poslov, ki vključuje najem premoženja posojilodajalcu posojilodajalca, stroške, kot so stroški poravnave, prenos sredstev na stroške obresti osebe / institucije itd. Dogovorjeno s strani obeh hipotekarjev in Mortgagorja, sporazum je določen z določenim časovnim obdobjem, ki se upošteva. V določenem številu obrokov se plača celoten znesek posojila, skupaj z določenim zneskom obresti, ki jih zaračuna Mortgagor. Dve vrsti obresti se izračunata s fiksno obrestno mero in variabilno obrestno mero.

V primeru, da v predhodno določenem roku hipotekar ne odplača posojila, da ne bi vrnil zapadlega zneska, lahko hipotekarji zaračunajo kazen ali lahko ponudi svoje premoženje. Ali je upravičeno ponuditi sredstva? Vprašanje se lahko pojavi zdaj. V tem primeru bi lahko odgovorili, da je vračilo zapadlega zneska v primeru neplačil smiselno, saj hipotekarni lastnik celoten znesek posoji vnaprej in tvega Mortgagor. Zakon o poslovanju s hipotekarnim posojilojemalcem navaja, da podjetje ne more prevzeti izgub, saj hipotekarni upnik posluje.

Oba pogoja Mortgagee vs Mortgagor sta povezana s hipoteko, ki pomeni nepremičninsko premoženje ali zavarovanje s premoženjem, ki je posojeno ali zastavljeno za pridobitev zavarovanega posojila namesto fiksne najemnine in določene obrestne mere.

Priporočeni članek

To je vodilo za največje razlike med Mortgagee proti Mortgagor. Tukaj razpravljamo tudi o ključnih razlikah Mortgagee vs Mortgagor z infografiko in primerjalno tabelo. Za več informacij si lahko ogledate tudi naslednje članke -

- Prihodek od zaslužka

- Aktivno v primerjavi s pasivnim vlaganjem

- Naložbe v primerjavi s prihranki

- Upravljanje računovodstva vs finančno računovodstvo

- Prihodki in dobiček