CAPM Formula (Vsebina)

- Formula CAPM

- CAPM Kalkulator

- Formula CAPM v Excelu (s predlogo Excel)

Formula CAPM

Linearno razmerje med pričakovano donosnostjo naložbe in njenim sistematičnim tveganjem je predstavljeno s formulo modela kapitalske naložbe (CAPM).

CAPM se izračuna po spodnji formuli: -

Kje:

- Ra = Pričakovani donos naložbe

- Rrf = Stopnja brez tveganja

- Ba = Beta naložbe

- Rm = Pričakovani donos na trg

Tvegana premija je razlika med pričakovanim donosom na trgu, zmanjšanim za stopnjo brez tveganja (Rm - Rrf) .

Premija tržnega tveganja

Premija za tržno tveganje je presežek donosa, tj. Nagrada, ki se pričakuje, da bo nadomestil vlagatelja za prevzem tveganja, ki je lastno portfelju, saj je vlaganje v delniške trge vedno večje od vlaganja v državne obveznice. Zato je razlika med pričakovano donosnostjo na trgu in stopnjo brez tveganja. Tržno stopnjo donosa, Rm, je mogoče oceniti na podlagi preteklih donosov ali predvidenih prihodnjih donosov. Na primer, ameriške zakladne menice in obveznice se uporabljajo za stopnjo brez tveganja.

Pričakovani donos

„Ra“ se nanaša na pričakovani donos naložbe v določenem časovnem obdobju.

Stopnja brez tveganja

„Rrf“ označuje stopnjo brez tveganja, ki je enaka donosu na 10-letno blagajno ali državno obveznico ZDA. Stopnja brez tveganja je donosnost naložbe, ki ne prinaša nobenega tveganja, v resničnem svetu pa vključuje tveganje inflacije. Brezcarinska obrestna mera bi morala biti tudi država, v katero je naložba izvedena, dospelost obveznice pa se mora ujemati tudi s časovnim obdobjem naložbe. Običajno brezcarinska stopnja donosa, ki se uporablja za določitev premije za tveganje, je običajno povprečje preteklih stopenj brez tveganj donosa in običajno ne trenutna stopnja donosa brez tveganja.

Beta

Beta, ki je v formulah CAPM predstavljena kot „Ba“, je merilo nestanovitnosti vrednostnega papirja ali portfelja in se izračuna z merjenjem, koliko se cena delnice spremeni z donosom celotnega trga. Beta je merilo sistematičnega tveganja. Na primer, če je beta družbe enak 1, 7, to pomeni, da ima 170% nestanovitnosti donosa tržnega povprečja in gibanje cen delnic bo precej skrajno. Če je beta enak 1, je pričakovana donosnost naložbe enaka donosu tržnega povprečja. Če je beta -1, potem to pomeni, da so cene delnic manj tvegane in nestanovitne.

Uporaba modela CAPM

Videli bomo nekaj primerov CAPM, ki se najpogosteje uporabljajo za določitev poštene cene naložbe. Ko izračunamo stopnjo donosa tveganega sredstva z uporabo CAPM, potem lahko ta stopnja uporabimo tudi za diskontiranje prihodnjih denarnih tokov naložbe na njihovo sedanjo vrednost in končno dosežemo pošteno ceno naložbe.

Primeri formule CAPM

Vzemimo primer za ugotovitev CAPM za podjetje: -

To predlogo CAPM Formula Excel lahko prenesete tukaj - Predloga CAPM Formula ExcelPrimer 1

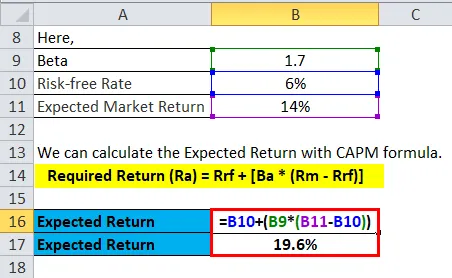

Recite, da naj bi delnica A v naslednjem letu prinesla 14-odstotni donos in da bo trenutna stopnja brez tveganja 6%, izračunate pa, ali je koristno vlagati v to. Izračunali ste beta vrednost zaloge, ki je 1, 7. Celotna borza ima beta različico 1, 0. To pomeni, da zaloga nosi višjo stopnjo tveganja kot splošno tveganje. Zato pričakujemo večji donos od tržnega pričakovanega donosa na 14% v naslednjem letu.

Pričakovani donos se lahko izračuna na naslednji način:

- Obvezen donos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Zahtevana donosnost (Ra) = 6% + 1, 7 * (14% - 6%)

- Zahtevana donosnost (Ra) = 6% + 13, 6%

- Zahtevana donosnost (Ra) = 19, 6%

Ta izračun vam pove, da boste na svoji naložbi .ca dobili 19, 6%

Primer 2

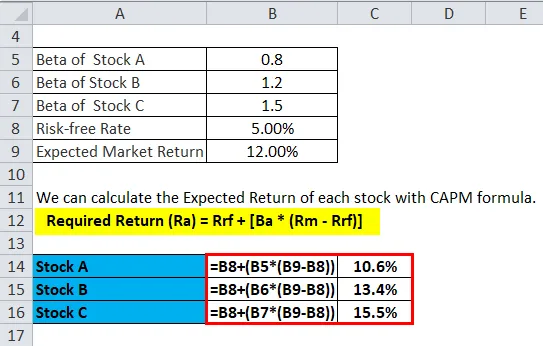

Predpostavimo, da investitor razmišlja o naložbi v eno od treh delnic, ki so na voljo na trgu. Spodnje informacije so na voljo za oceno stopnje donosa treh zalog.

- Zaloga A z beta 0, 80

- Zaloga B z beta 1, 20

- Zaloga C z beta 1, 50

Stopnja brez tveganja 5, 00%, pričakovani tržni donos pa 12, 00%.

S formulo CAPM lahko izračunamo pričakovano donosnost vsake zaloge.

- Obvezen donos (Ra) = Rrf + (Ba * (Rm - Rrf))

Pričakovana vrnitev zalog A

- E (R A ) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (R A ) = 5, 0% + 5, 6%

- E (R A ) = 10, 6%

Pričakovana vrnitev zalog B

- E (R B ) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (R B ) = 5, 0% + 8, 4%

- E (R B ) = 13, 4%

Pričakovana vrnitev zalog C

- E (R C ) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (RC) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Zato vidimo, da je najbolje vlagati v zaloge C. Torej, ko je višja beta, višja bo pričakovana donosnost po formuli CAPM.

Primer 3

Zdaj bomo videli aplikacijo problem pričakovanega donosa. Neto sedanjo vrednost lahko izračunamo s pričakovanim donosom ali stopnjo ovire iz formule CAPM kot diskontirano stopnjo za oceno neto sedanje vrednosti naložbe.

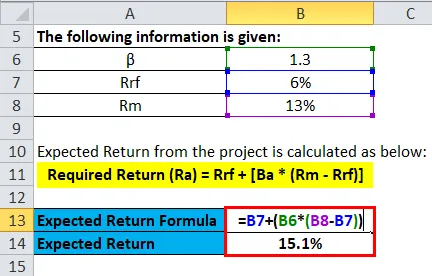

Podani so naslednji podatki:

- β = 1, 3

- Rrf = 6%

- Rm = 13%

Torej se stopnja ovire ali pričakovani donos iz projekta izračuna na naslednji način:

- Obvezen donos (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

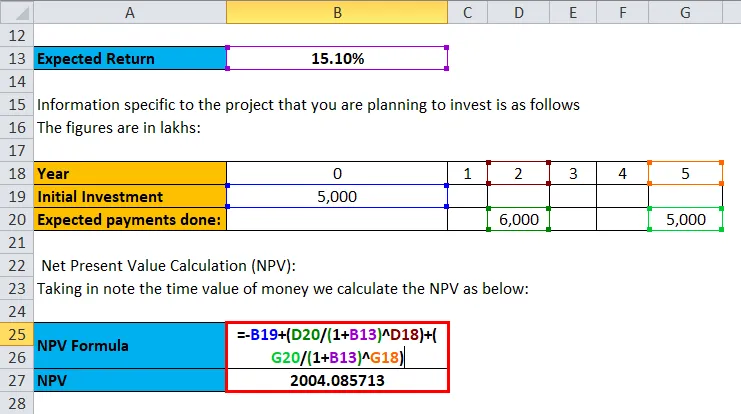

Informacije o projektu, ki ga nameravate vložiti, so naslednje. Podatki so v lakih:

- Začetna naložba = ₹ 5000

- Pričakovana opravljena plačila:, 000 6.000 v drugem letu, 5.000 v 5. letu

Izračun neto sedanje vrednosti (NPV): Upoštevajoč časovno vrednost denarja izračunamo NPV kot spodaj:

Npv = - začetna naložba + vsota (vrednost naložbe / (stopnja 1+) št. Let)

Torej je začetna naložba 5000, nato v drugem letu 6000, v petem letu pa 5000. samo postavite vrednosti, da dobite rezultate

- NPV = -5.000 + (6.000 / 1.151 2) + (5000 / 1.151 5)

- NPV = ₹ 2004.085713

Zato je neto vrednost izvedenih naložb .0 2004.085713.

Predpostavke formule CAPM

- Vlagatelji imajo raznolikost naložb, tako da odpravijo nesistematično tveganje.

- Vlagatelji lahko posojajo in izposojajo katere koli zneske po stopnji brez tveganja.

- CAPM meni, da je trg idealen in ne vključuje obdavčitve ali transakcijskih stroškov na računu.

- Predpostavimo, da so vse informacije hkrati na voljo vsem vlagateljem.

- Vsak vlagatelj je proti izpostavljenosti tveganju.

Omejitve

Omejitev te formule CAPM je višja kot tveganje sredstva, večji je pričakovani donos, ki vedno ne drži.

Kalkulator formule CAPM

Uporabite lahko naslednji kalkulator CAPM

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

Formula CAPM v Excelu (s predlogo Excel)

Tu bomo naredili enak primer formule CAPM v Excelu. Je zelo enostavno in preprosto. Navesti morate tri vložke, tj . Stopnja brez tveganja, Beta naložbe in pričakovani donos na trgu

CAPM lahko enostavno izračunate z uporabo formule v priloženi predlogi.

Pričakovani donos se lahko izračuna na naslednji način:

S formulo CAPM lahko izračunamo pričakovano donosnost vsake zaloge.

Pričakovani donos od projekta se izračuna na naslednji način:

Čista vrednost naložbe se izračuna kot:

Priporočeni članki

To je vodilo za formulo CAPM. Tukaj razpravljamo o njegovi uporabi skupaj s praktičnimi primeri. Ponujamo vam tudi CAPM Calculator z naložljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula za količnik dolga

- Vodnik po formuli enakovrednega donosa

- Primeri formule cene do zaslužka

- Formula za donosnost povprečnih sredstev