Razlika med bremenitvijo in kreditom

Računovodske številke so zapisane v dveh različnih vrstah računov, ki vplivajo na računovodske izkaze organizacije. Če je debetni račun na levi strani, kreditni račun pa na desni strani.

Računovodski vnos, ki poveča bodisi račun ali odhodke bodisi z drugimi besedami zmanjša račun obveznosti ali lastniškega računa, je vpis v breme. Pri vpisu v kredit je knjigovodska postavka, ki bodisi zmanjša račun sredstva ali odhodka bodisi poveča račun obveznosti ali lastniškega kapitala.

Če sta „kreditni vnos evidentiran na enem računu“ in „obremenitev vknjižena na drug račun“, sta dva računa, na katera se prikaže računovodska transakcija, vedno vplivati.

Na računu je debetno stanje, kadar so skupni dolgovi večji od skupnih posojil, medtem ko ima račun kreditno stanje, kadar skupni krediti presegajo skupne dolgove. Kot celota mora biti ob sestavi preizkusnega stanja skupno število dolgov enako celotnemu številu kreditov v podjetju.

Na računu, ki ima debetno stanje, so stroški obresti, bančno posojilo, bančni račun in pisarniški material. Edini račun s kreditnim stanjem je lastnikov kapital. Poskusna bilanca je standardni format za pripravo računovodskih izkazov, ki jih uporabljajo računovodje.

Primer: Če obremenite gotovinski račun, se znesek gotovine povečuje. Vendar pa se znesek zapadlih obveznosti plača , če odštejete plačilni račun.

Debit vs kredit ima različne učinke na več različnih vrst računov, zaradi katerih nastane zmeda glede prirojenega pomena kredita ali obremenitve. Široke vrste računov so:

- Lastniški računi: dobropis poveča stanje, bremenitev pa zmanjša stanje.

- Računi sredstev: To je nasprotje zgornje vrste računa.

- Računi odgovornosti: pri katerih oboje poveča stanje.

Pravila, ki urejajo Debit vs Kredit:

- Ko se jim doda posojilo, se zmanjšajo.

- Ko se jim doda dolg, se ti zmanjšajo.

- V običajni poslovni transakciji mora biti število bremenitev enako številu dobropisov. Sicer računovodski posel ni uravnotežen in se zavrne.

Dolg proti kreditni infografiki

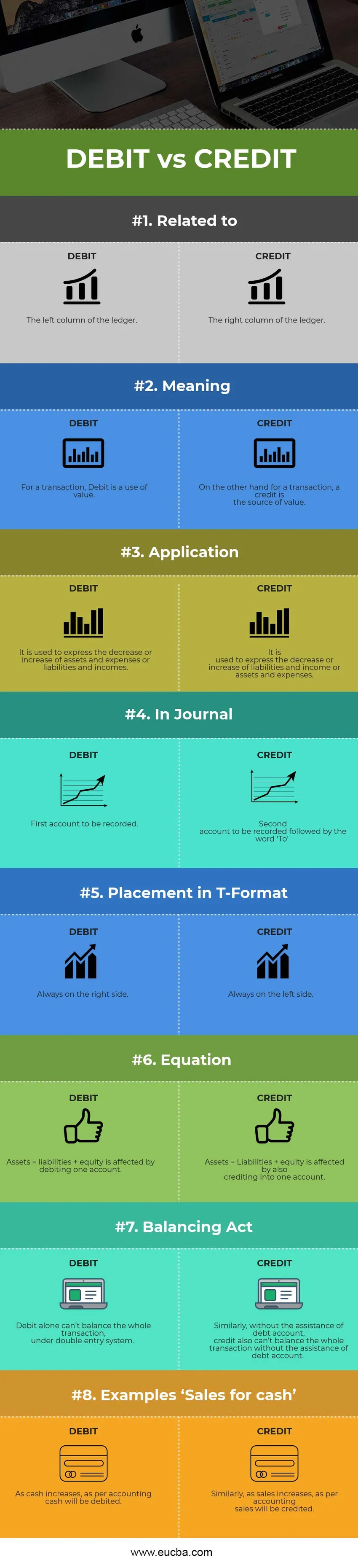

Spodaj je zgornjih 8 razlik med Debit vs Credit

Ključne razlike med bremenitvijo in kreditom

Oba Debit vs Credit sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med knjigovodsko in knjigovodsko posojitvijo:

- Dolg v primerjavi s kreditom sta si nasprotna. Ko se dolg poveča na računu, v večini primerov kredit zmanjša račun in obratno. Šele ko se gotovina uvede v poslovanje kot kapital, postane najpomembnejše izjeme.

- Medtem ko obremenitev ponavadi pomeni uporabo enega računa, pa po drugi strani kredit označuje vir drugega računa.

- Ko se račun sredstev ali odhodkov poveča in račun obveznosti ali dohodka zmanjša, se račun bremeni. Ko pa se račun sredstev ali odhodkov zmanjša in račun obveznosti ali dohodka poveča, se račun prikaže.

- Oba bremena in dobroimetja sta temelj sistema dvojnega vnosa, pri katerem en račun ne more obstajati brez drugega računa.

- Eden je učinek drugega, tj. Bremenitev enega računa je učinek kreditiranja drugega računa in obratno.

Razlike med bremenitvami in dobroimetji

Tu je nekaj ključnih razlik med Debit vs vs Credit -

| Osnova za primerjavo med bremenitvijo in kreditom | Obremenitev | Kredit |

| V povezavi z | Levi stolpec knjige | Desni stolpec knjige |

| Pomen | Za transakcijo je bremenitev uporaba vrednosti. | Po drugi strani za transakcijo je kredit vir vrednosti. |

| Uporaba | Uporablja se za izražanje zmanjšanja ali povečanja sredstev in odhodkov ali obveznosti in dohodkov. | Uporablja se za izražanje zmanjšanja ali povečanja obveznosti in prihodkov ali sredstev in odhodkov. |

| V Časopisu | Prvi račun, ki ga je treba zabeležiti | Drugi račun, ki ga je treba evidentirati, ki mu sledi beseda „Do“ |

| Umestitev v T-format | Vedno na desni strani. | Vedno na levi strani. |

| Enačba | Sredstva = obveznosti + kapital vpliva na bremenitev enega računa. | Sredstva = Obveznosti + lastniški kapital vpliva tudi nakazilo na en račun. |

| Zakon o uravnoteženju | S sistemom dvojnega vnosa bremenitev ne more izravnati celotne transakcije. | Podobno tudi brez dolžniškega računa kredit ne more uravnotežiti celotne transakcije brez pomoči dolžniškega računa. |

| Primeri „Prodaja gotovine“ | Ko se gotovina povečuje, se bo knjigovodstvo odštelo na račun. | Podobno bo s povečanjem prodaje upoštevana tudi računovodska prodaja. |

Zaključek

Medtem ko sta obe obliki zapisov, ki se v računovodstvu uporabljajo za stanje na računih. Zato so vloge računovodstva in knjigovodstva vloge in opredelitve dolga v primerjavi s krediti zelo različne. Oba bremena in kredita lahko uporabljate za merjenje poslovnih transakcij, če ju dobro razumete, v različnih vrstah računov, ki se uporabljajo v vašem podjetju.

Skrajšano kot dr. In kr. Vse poslovne transakcije se v glavnem spremljajo kot bremenitve in krediti, kjer so dolgovi zabeleženi na levi strani in krediti na desni strani v knjigi vašega računa s pomočjo T računa. Namenski račun ali račun, na katerega se denar porabi, se bremeni na levi strani, izvorni račun ali račun, od koder prihaja denar, pa se na splošno pripiše na desni strani. Da bi bil vpis v dnevnik v knjigi računa veljaven, mora biti skupno število bremenitev enako številu dobropisov. Da bi bili obe strani v dnevniku včasih enaki, boste morali za določeno transakcijo uporabiti več bremen in kreditov.

Zakaj je sčasoma vprašanje bremenitve in kreditiranja ključno vprašanje. Računovodsko stanje v breme računovodstva ima svoj pomen in oboje je enako pomembno in omogoča enostavno razumevanje finančnih dejavnosti podjetja.

Priporočeni članki

To je vodnik za največjo razliko med knjigovodsko in knjigovodsko poravnavo. Tukaj razpravljamo tudi o ključnih razlikah z infografiko in primerjalno tabelo. Za več informacij si lahko ogledate tudi naslednje članke -

- Dolg proti lastniškemu kapitalu

- Nakup proti Leasingu

- Obveznice proti zadolžitvi

- Knjigovodstvo vs računovodstvo

- Neprilagojena preizkusna bilanca | Prednosti in slabosti