Razlika med letnim zneskom in letnim zneskom

Letna vsota v primerjavi s pavšalnim zneskom je različna struktura izplačil bodisi zaradi naložb, nadomestil ali drugih oblik pretokov skladov. Za vlagatelja so anuitete oblika plačila, pri katerih se plačuje reden in razmeroma podoben znesek imetnikom renta. Obstaja pogodba, ki ureja terminske plačila in zneske skupaj z naravo tokov (prilivi / odlivi). Plačilo lahko vključuje ali ne vključuje obresti, nabranih na neporavnani znesek v celotni dobi pogodbe.

Na primer, oseba A lahko enkratno investira 1000 USD v podjetje X, ki se odloči, da mu bo v naslednjih 12 mesecih plačalo 100 USD neposredno kot priliv ali pa bo dodelilo fiksni znesek v višini 90 USD plus obrestni del na podlagi zneska izstopajoče. Znesek obresti se bo torej spreminjal skozi celotno življenjsko dobo pogodbe.

Pavšalni znesek je na drugi strani struktura, v kateri se celoten znesek pogodbe plača naenkrat na koncu vnaprej določenega trajanja. Na primer - v družbi Y lahko sklene zavarovalno polico oseba B, ki ob koncu 15 let plača celoten znesek pogodbe.

Primerjava med anuiteto in pavšalnim zneskom

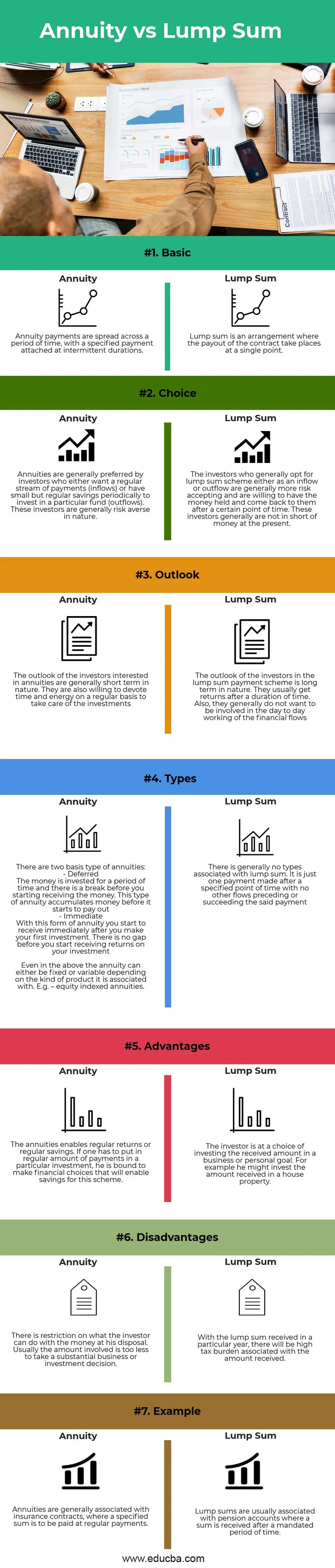

Spodaj je zgornjih 7 razlik med Annuity in Lump Sum:

Ključne razlike med letnim zneskom in letnim zneskom

Pogovorimo se o nekaterih glavnih razlikah med letno in pavšalno vsoto:

- Narava : Letna najemnina je sestavljena iz rednih plačil v določenem časovnem obdobju, medtem ko je pretok pavšalnega zneska v določenem časovnem obdobju

- Obdavčitev: Donosi iz rente so razporejeni po obdobjih in so zato obdavčeni v več letih. To ne pomeni velikega bremena za prejemnika, vendar se breme ne odpove v obdobjih. S pavšalnim zneskom je davčno breme v posameznem letu, to breme bo večje v primerjavi z anuitetami, vendar bo to enkratna zadeva

- Vrsta vlagatelja: Prihodki so bolj primerni za novo zaslužke ali mlade vlagatelje. Na začetku ni treba vložiti veliko in zaradi omejenih količin, ki teče v tem, je nadzor nad neprimernim odločanjem. Anuitete so primerne za preprečevanje tveganj in nizke prihranke, ki so pravkar začeli. Pavšalni znesek bi na drugi strani zagotovil velik vloženi znesek. Koristno je za sprejemanje velikih naložbenih in poslovnih odločitev in je bolj primerno za izkušene vlagatelje. Pavšalni znesek je koristen za posameznike, ki tvegajo tveganje, ki imajo znatne prihranke.

Primerjava preglednice med letnimi in pavšalnimi zneski

Pogovorimo se o največjih razlikah med letno in pavšalno vsoto:

| Lastnosti | Anuitete | Pavšalni znesek |

| Osnovni | Najemnine se razdelijo v časovnem obdobju, pri čemer se določena plačila priložijo v občasnem trajanju. | Pavšalni znesek je dogovor, pri katerem se izplačilo pogodbe izvede na enem mestu |

| Izbira | Najemnine imajo na splošno prednostni vlagatelji, ki bodisi želijo redni tok plačil (prilivov) bodisi imajo majhne, a redne prihranke, ki občasno vlagajo v določen sklad (odlivi). Ti vlagatelji so po navadi naklonjeni tveganju. | Vlagatelji, ki se praviloma odločijo za shemo pavšalnih zneskov bodisi kot priliv ali odliv, so na splošno bolj sprejemljivi in so pripravljeni, da imajo denar in se vrnejo k njim po določenem času. Tem vlagateljem trenutno manjka denarja. |

| Outlook | Napovedi vlagateljev, ki jih zanimajo rente, so na splošno kratkoročne. Prav tako so pripravljeni redno namenjati čas in energijo za skrb za naložbe | Oblike vlagateljev v shemo enkratnega plačila so dolgoročne narave. Običajno dobijo donose po preteku časa. Prav tako na splošno nočejo biti vključeni v vsakodnevno delovanje finančnih tokov |

| Vrste | Obstajata dve osnovni vrsti rente: - Odloženo Denar se vlaga za določeno obdobje in preden začnete prejemati denar, pride do premora. Ta vrsta rente nabira denar, preden začne izplačevati. - Takoj S to obliko rente začnete prejemati takoj po prvi naložbi. Preden začnete prejemati donos od svoje naložbe, ni nobene vrzeli. Tudi zgoraj je lahko renta fiksna ali spremenljiva, odvisno od vrste izdelka, s katerim je povezana. Npr. - rente z indeksom kapitala. | Na splošno ni nobenih vrst, povezanih s pavšalnim zneskom. To je samo eno plačilo, izvedeno po določenem času, pri čemer ni nobenega drugega toka, ki je predhodno ali uspešno izveden |

| Prednosti | Rente omogočajo redne donose ali redne prihranke. Če je treba v določeno naložbo vložiti redni znesek plačil, je dolžan sprejeti finančne odločitve, ki bodo omogočale prihranke za to shemo | Vlagatelj je na izbiro, da prejeti znesek vloži v poslovni ali osebni cilj. Na primer, lahko vloženi znesek vloži v hišno nepremičnino |

| Slabosti | Obstaja omejitev, kaj lahko vlagatelj naredi z denarjem, s katerim razpolaga. Običajno je znesek zneska premajhen, da bi lahko sprejeli veliko poslovno ali naložbeno odločitev. | S pavšalnim zneskom, prejetim v posameznem letu, bo s prejetim zneskom veliko davčno breme. |

| Primer | Letne rente so na splošno povezane z zavarovalnimi pogodbami, kjer je treba v rednih plačilih plačevati določeno vsoto. | Pavšalni zneski so običajno povezani s pokojninskimi računi, kjer se znesek prejme po določenem obdobju. |

Sklep

Glede na naravo pretočnosti anuitet in pavšalnih izplačil je izbira vlagatelja odvisna od njegovih finančnih ciljev, življenjske dobe in predvidenih donosov, povezanih z načrti. Glede na to obstaja formula za izračun sedanje vrednosti rente, kot je spodaj:

Sedanja vrednost = (renta na obdobje ((1 + obresti na obdobje) število obdobij -1)) / obresti na obdobje (1 + obresti na obdobje) število obdobij

To je mogoče primerjati s pavšalnim plačilom neposredno (če je prejeto zdaj) ali s sedanjo vrednostjo pavšalnega plačila (če je prejeto po določenem času). Ne glede na to, kateri pretok prinese večjo količino.

Priporočeni članki

To je vodnik za Annuity vs Lump Sum. Tukaj smo razpravljali o ključnih razlikah med anuiteto in pavšalnim zneskom z infografiko in primerjalno tabelo Če želite izvedeti več, lahko preberete tudi druge naše predlagane članke -

- Sedanja vrednost v primerjavi s prihodnjo vrednostjo

- Penzion proti enoletnosti

- Formula za najem

- Trenutna vrednost formule zaradi zapadlosti