Razlika med plačljivimi in pasivnimi odhodki

Računovodska praksa poteka v vsakem podjetju in je bistvena za nemoteno delovanje vsakega podjetja, saj mora vsaka korporacija zabeležiti vpise stroškov in prihodkov pod različnimi glavami. Ob zaključku knjige se lahko pripravijo različne vrste računov. Obveznosti za plačilo in pasivni odhodki so ena izmed teh vrst računov, ki jih pripravi podjetje. V tem članku za plačilo in pasivne časovne razmejitve bomo poskušali razumeti delovanje in naravo teh vrst računov ter njihove značilnosti.

Obveznosti za plačilo in pasivne časovne razmejitve (Infographics)

Spodaj je zgornjih 5 razlik med plačljivimi računi in pasivnimi odhodki

Ključne razlike med plačljivimi in pasivnimi odhodki

Pogovorimo se o nekaterih glavnih razlikah med računom za plačljivo plačilo in pasivnim odhodkom:

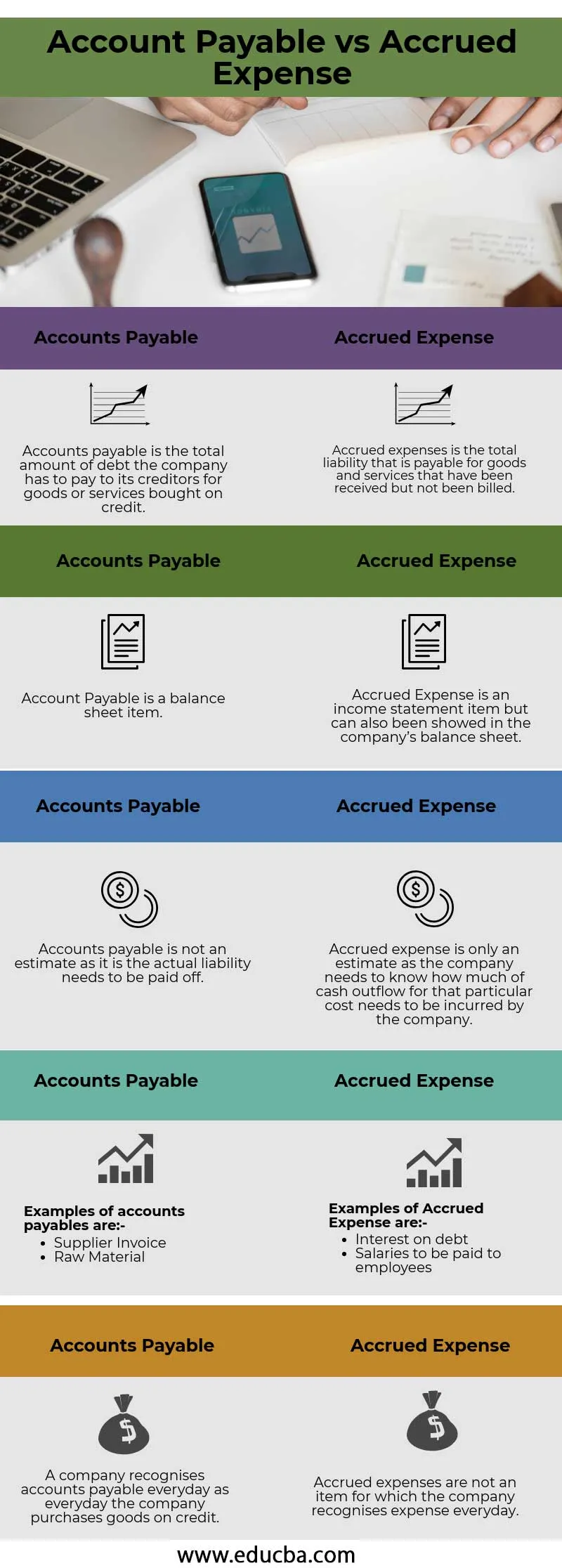

- Obveznosti do kupcev so osnovne finančne obveznosti podjetij, ki so razvrščene med kratkoročne obveznosti. Običajno ne vključujejo nobenega pisnega soglasja o plačilu, ki se izvrši v določenem roku. Po drugi strani pa so vnaprej vračunani odhodki odhodki, ki jih je podjetje že nakopičilo in so bili omenjeni ali zapisani v poslovnih knjigah, vendar denarni odliv zadevne postavke odhodka družba še ni nastala, kot v primeru računov plačljivo.

- Dolgovalne obveznosti do kupcev običajno nastanejo pri dobaviteljih ali podizvajalcih, zato instrumenta ni formalnega obresti in ni določene obveznosti plačila. Po drugi strani pa vnaprej vračunani stroški spadajo v kategorijo, v kateri dobavitelj ali prodajalec ni dvignil nobenega računa ali ni določenega plačilnega cikla, ki je dolžan dobavitelju, ker plačilo še ni bilo opravljeno.

- Terjatve na računih so vedno kratkoročna obveznost in so kratkoročna obveznost. Po drugi strani pa obračunani stroški le ocena, koliko denarja podjetje dolguje dobaviteljem ali prodajalcem, s tem ni določen fiksni kreditni cikel plačila . Vnaprej vračunani odhodki delujejo po načelu nastanka poslovnega dogodka, zato se obračunani stroški verjetno razlikujejo od dejanskega računa, ki ga je treba plačati prodajalcu.

- Terjatve do kupcev so neuradni kanal, ki je posledica prodajalcev in dobaviteljev, zaradi česar je plačilo bolj prilagodljivo in brez uradnega ali pisnega dogovora. Nasprotno, vnaprej vračunani stroški so lahko formalni ali neformalni ali pa jih je mogoče preprosto razložiti kot stroške, za katere stranka ni dvignila računa ali ni nastala. Medtem ko je družba že plačala račune, je družba že prejela račun.

- V knjigovodskih obveznostih ni prilagojenega vnosa, ki ga je treba vnesti na račun glavne knjige, medtem ko je treba po drugi strani vnaprej vračunane odhodke vnesti prilagoditve, da se lahko ujemajo z računom.

Primerjalna tabela med plačilnimi in pasivnimi pasivnimi razmerami

Poglejmo zgornjih 5 primerjav med plačljivimi in zapadlimi odhodki

| Obveznosti za plačilo | Pasivni odhodki |

| Obveznosti za plačilo je skupni znesek dolga, ki ga mora podjetje plačati svojim upnikom za blago ali storitve, kupljene na kredit. | Vnaprej vračunani stroški so skupna obveznost, ki se plača za blago in storitve, ki so bili prejeti, vendar niso bili zaračunani |

| Obveznost za plačilo je postavka bilance stanja | Obračunani odhodki so postavka izkaza poslovnega izida, vendar jih je mogoče prikazati tudi v bilanci stanja podjetja |

| Obveznosti za plačilo niso ocena, saj je dejansko obveznost treba odplačati | Vnaprej vračunani stroški so le ocena, saj mora podjetje vedeti, koliko denarnega odtoka mora imeti podjetje |

Primeri obveznosti do računov so:

| Primeri pasivnih odhodkov so:

|

| Podjetje vsak dan pripozna obveznosti za plačilo kot vsak dan, ko podjetje nakupi blago na kredit | Vnaprej vračunani stroški niso postavka, za katero podjetje vsak dan pripozna stroške |

Sklep -

Računovodsko prepoznavanje je pomemben vidik v vsakem podjetju in vsako podjetje bi moralo upoštevati različna računovodska načela, ki so globalno priznana, na primer ameriška splošno sprejeta računovodska načela in mednarodni standardi računovodskega poročanja. Knjige je treba pripraviti v skladu s tema dvema, kar velja za družbo, zunanji revizor pa naj bi ga pregledal in temeljito revidiral, ki lahko odjavi konec revizije, kar posledično poveča verodostojnost družbe do njenih delničarjev .

Priporočeni članki

To je vodnik za največjo razliko med plačljivimi računi in pasivnimi odhodki. Tukaj razpravljamo tudi o ključnih razlikah med plačljivimi in zapadlimi odhodki z infografiko in primerjalno tabelo. Za več informacij si lahko ogledate tudi naslednje članke -

- Tekoči račun v primerjavi s kapitalskim računom

- Računovodstvo vs finančno upravljanje

- Najpomembnejše razlike med delnicami in delnicami

- Razporeditev - odlog - Najboljše razlike