Razlika med obračunavanjem na podlagi nastanka plačila in knjigovodstvom z gotovino

Čas je pomemben. Od kriketa do računovodstva igra pomembno vlogo v vseh vidikih življenja. Kot pravočasen posnetek ima pravočasno evidentiranje prihodkov in odhodkov pomembno vlogo v vaših računovodskih izkazih. Obstajata dve vrsti računovodstva - gotovinsko in obračunsko. Pojdimo še naprej, da razumemo te koncepte.

Opredelitve

Računovodstvo z gotovino ali Denarna osnova je računovodska metoda, ki pripozna odhodke ali prihodke, ko in ko so opravljena plačila zanje. Enostavno je kot vpis v dnevnik le, ko prejmete gotovino ali ko račune plačujete. Podjetje je morda prodalo v enem letu, a ker do naslednjega leta prihodki niso bili prejeti, se prihodki od te prodaje morda ne bodo beležili, dokler plačila dejansko niso prejeta. To metodo uporabljajo predvsem mala podjetja ali posamezniki za osebne finance. Metoda je skladna s starim pregovorom - Ne štejte jajc, preden se izvalijo.

Ta pristop je v nasprotju z obračunavanjem na podlagi nastanka poslovnega dogodka, kjer se, kot že ime pove, nakažejo ali kopičijo plačila. Prihodki in obveznosti se realizirajo, ko nastanejo in ne nastanejo. Preprosto povedano, vnos v dnevnik bi bil zapisan, še preden pride do dejanske menjave denarja, tj. Dohodka pred prejetjem gotovine in odhodkov pred plačilom računov. Stranki dostavite storitev ali izdelek in posnamete transakcije s pričakovanjem, da bo plačilo na koncu prejelo drugo stran.

Obe metodi obračunavanja nastanka v primerjavi z gotovinskim računovodstvom sta kot dve strani kovanca. Dolgoročno ne vplivajo veliko, kratkoročno pa lahko zagotovijo velike razlike v izkazu denarnih tokov.

Informacije o obračunskem časovnem razmejitvi v primerjavi z gotovinskim računovodstvom

Spodaj je zgornjih 7 razlik med obračunavanjem med obračunskimi in denarnimi računi

Ključne razlike med obračunavanjem na podlagi nastanka plačila in knjigovodstvom z gotovino

Tako računovodstvo na podlagi nastanka poslovnega dogodka kot gotovinsko računovodstvo sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med nastankom obračunavanja v primerjavi z računovodstvom v gotovini:

Pomembna razlika med računovodstvom nastanka poslovnega dogodka in računovodstvom z gotovino je, če smo začeli razpravo - Časovni razpored. Čas evidentiranja ali pripoznanja transakcije, ne glede na to, ali gre za prihodke ali odhodke. Po eni strani mehanizem, ki temelji na gotovini, verjame v takojšnje priznavanje odhodkov in prihodkov, metoda na podlagi nastanka poslovnega dogodka, po drugi strani pa poudarja predvidene transakcije. Druga bistvena razlika je v načinu sledenja gotovine. Denarno računovodstvo na podlagi denarnih tokov omogoča izjemen prikaz denarnih tokov, ki beležijo prilive in odlive, kadar in ko se pojavijo, vendar izgubijo iz uskladitve prihodkov in odhodkov v vpisu v dnevnik. Po drugi strani je računovodstvo po nastanku poslovnega dogodka slabo pri sledenju denarnih tokov, vendar odlično pri usklajevanju prihodkov in odhodkov.

Narava

Obračun gotovine je preprost in intuitiven za razumevanje. Prihodki in odhodki se realizirajo na podlagi njihovega nastanka. V resnici ni pomembno, kdaj je bil račun izdan. Kadar se podjetje opira na računovodstvo na podlagi gotovine, ji ni treba pripravljati popravkov, kot so časovne razmejitve, odložitve ali postavke prejšnjega obdobja.

Sestanek z GAAP

Način obračunavanja z gotovino se bolj opira na čas plačil, ne pa na njihovo dejansko izvedbo. Mogoče obstaja možnost, da podjetje ne bi beležilo prihodkov v letu, ko je bilo ustrezno delo opravljeno, saj je dohodek prejel leto kasneje. To ni sprejemljiva oblika računovodstva, zato ga GAAP (splošno sprejeta računovodska načela) ne priznavajo. Po drugi strani je obračunavanje nastanka poslovnega dogodka splošno sprejeto zaradi dejstva, da pripozna prihodke, ko so zasluženi, in ne, ko so prejeti .

Boljša slika finančne uspešnosti

Zanašanje na gotovino bi bilo bolj surov in neorganiziran način poročanja o transakcijah. Tako poročeno finančno stanje ne bo natančen način za oceno finančne uspešnosti podjetja, saj lahko obstajajo projekti, ki se izvajajo v daljšem časovnem obdobju. Za vlagatelje je lahko težko in frustrirajoče, da bi si zamislili prihodnjo napoved prihodkov in denarnih tokov, kar vodi k razmišljanju o njihovi odločitvi za naložbe v podjetje. Porazporeditev je veliko bolj sistematičen, čist in sprejemljiv način obračunavanja. Zanašanje je bolj na celostni pogled in ena sama transakcija (majhna ali velika) ne more spremeniti finančnega stanja in uspešnosti podjetja. Tako zagotavljamo resničen in pošten prikaz računovodskih izkazov.

Dostop do posojila

Ko podjetje raste, se odvisnost od gotovine zmanjšuje, transakcije pa se bolj zanašajo na kredit. Dejansko bolj kot širitev poslovanja za preživetje na konkurenčnem trgu transakcije z gotovino niso več dovolj. Prišli bodo časi, ko bodo plačila zamujala. Pri evidentiranju in merjenju nastanka poslovnega dogodka je mogoče zlahka opraviti posojilo, kar je neznan pojav pri računovodstvu gotovine.

Davčne posledice

Ne glede na to, ali uporabljate obračunski mehanizem ali denarni obračunski mehanizem, lahko to močno vpliva na vaše davčne izkaze. Recimo, na primer, da prejmete plačilo januarja (začetek proračunskega leta) za storitve, opravljene v četrtem četrtletju (konec prejšnjega proračunskega leta), za vsoto 5000 ameriških dolarjev. leto, ki bi napolnilo vaš davek za tekoče leto. Vendar bi računovodstvo po nastanku poslovnega dogodka upoštevalo ta znesek v preteklem proračunskem letu, čeprav plačilo takrat ni bilo prejeto.

Primerjava med obračunavanjem nastanka poslovnih dogodkov in računovodstvom z gotovino

Spodaj je najboljša primerjava med obračunom nastanka poslovnih dogodkov in obračunavanjem z gotovino

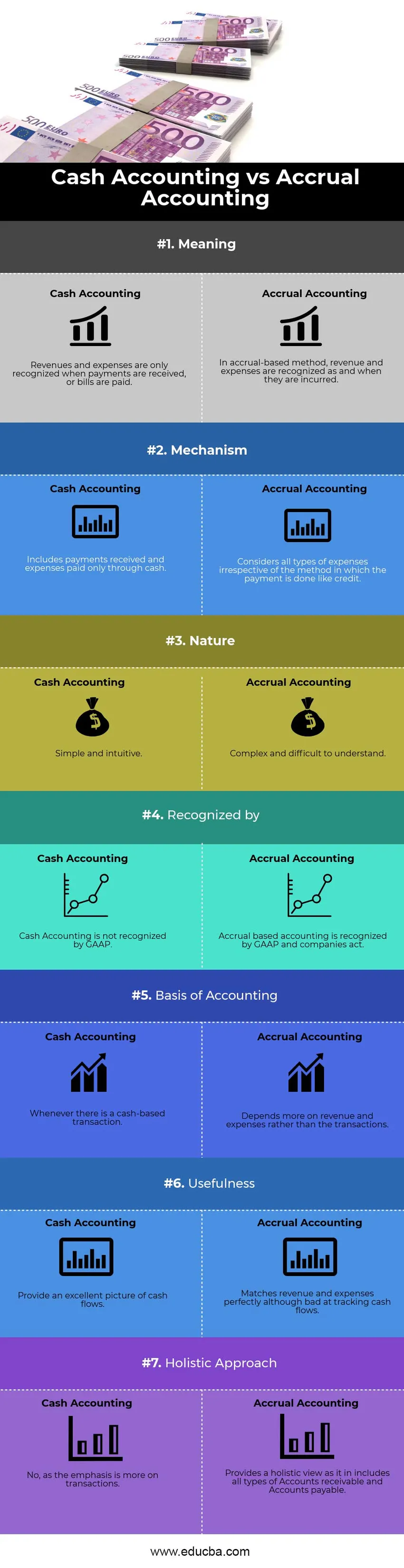

| Osnove za primerjavo med obračunavanjem na podlagi nastanka računa in denarnim računovodstvom | Gotovinsko računovodstvo | Obračunsko računovodstvo |

| Pomen | Prihodki in odhodki se pripoznajo le ob prejemu plačil ali položnic | Pri metodi nastanka poslovnega dogodka se prihodki in odhodki pripoznajo kot in kdaj nastanejo |

| Mehanizem | vključuje prejeta plačila in izdatke, plačane samo z gotovino | Upošteva vse vrste stroškov, ne glede na način izvedbe plačila, kot je dobropis. |

| Narava | Preprosto in intuitivno | Zapleteno in težko razumljivo |

| Prepoznal | GAAP ne priznava gotovinskega računovodstva | GAAP priznava računovodstvo v poslovnih razmerah. |

| Osnove računovodstva | Kadar koli je gotovinska transakcija | Bolj je odvisno od prihodkov in odhodkov kot od transakcij. |

| Uporabnost | Zagotovite odlično sliko denarnih tokov | Popolnoma ustreza prihodkom in odhodkom, čeprav je slabo pri sledenju denarnih tokov. |

| Holističen pristop | Ne, saj je poudarek bolj na transakcijah. | Zagotavlja celostni pogled, kot je v njem, vključuje vse vrste terjatev in zapadlih obveznosti. |

Računovodstvo z nastankom poslovnega dogodka v primerjavi z gotovinskim računovodstvom - končne misli

Za majhna podjetja (ki imajo manj kot 5 milijonov dolarjev prodaje) je sprejemanje gotovine sprejemljivo zaradi svoje enostavnosti, enostavne izvedbe, manj zamudnega in enostavnejšega tolmačenja. Plačila je mogoče enostavno knjižiti, zapleteni računovodski mehanizmi, kot so odložitve in časovne razmejitve, pa se lahko izognejo. Ker pa je prevelika odvisnost od transakcij, lahko z enim plačilom stranke v določenem četrtletju pride do nenavadno visokih ali nizkih dobičkov zaradi svoje velikosti ali naključnega časovnega razporeda. Ta narava otežuje knjigovodstvo gotovine za podjetja, s katerimi se trguje na borzi. Ker velikost podjetja postaja velika in transakcije, ki temeljijo na posojilih, naraščajo, računovodstvo po nastanku poslovnega dogodka ni več možnost, ampak nuja. Zato bi bilo v interesu MSP in menedžerjev, ki pričakujejo, da se prihodnja rast razume, da bi bil prehod nemoten.

Priporočeni članek

To je vodilo za najpomembnejše razlike med obračunavanjem na podlagi nastanka plačila in obračunavanjem z gotovino. Tukaj razpravljamo tudi o ključnih razlikah med knjigovodstvom na podlagi nastanka obračunavanja v primerjavi z gotovinskim računovodstvom z infografiko in primerjalno tabelo. Ogledate si lahko tudi naslednje članke -

- Računovodstvo vs finančno upravljanje

- Najpomembnejše razlike med bruto dohodkom in neto dohodkom

- Prihodek od dobička

- Leveraged vs Unleveraged

- Formula bruto dohodka

- Vrste in primer računovodske metode