Razlika med enostavno obrestno mero in sestavljeno obrestno mero

Dohodek za osebo, ki posoja denar, in odhodek za osebo, ki izposoja denar, obresti se lahko opredelijo kot dajatev ali pristojbina za uporabo izposojenega denarja. Dobro je, ker boste institucije pustili, da si denar izposodijo in ga potem porabijo za izdajanje posojil, je to spodbuda, ki jo uporabljajo posamezne institucije. Predhodne obresti so bile ponujene le na varčevalnih računih in na nekaterih visokokakovostnih računih za preverjanje večine finančnih institucij, kot so banke in kreditne zadruge.

Kadar koli se obrestne mere zvišajo ali padejo, običajno slišimo za obrestne mere iz zvezne obrestne mere. Ker bodo obrestne mere visoke, bo inflacija padla, saj bo povpraševanje po blagu in storitvah upadalo.

V finančnem svetu za preoblikovanje majhnih prihrankov v velik korpus sčasoma se glavnina povečanja rasti veliko uporablja. To je tudi osnovna ideja za „časovno vrednost denarja“ in „diskontirano vrednotenje denarnih tokov“.

V bistvu obstajata dva načina izračuna obrestne mere; Enostavna obrestna mera v primerjavi s sestavljeno obrestno mero. Enostavna obrestna mera se na eni strani izračuna kot odstotek glavnice, medtem ko se na drugi strani sestavljena obrestna mera izračuna kot odstotek glavnice in obrestne mere.

Formule za obe so podane spodaj:

Enostavne obresti = glavno * časovno razmerje

Sestavljene obresti = glavno (1 + obrestna mera / število) število * čas - glavnica.

Recimo, da ima banka 5-odstotno obrestno mero, vi pa 10 let zadolžujete 1000 USD, po 10 letih boste banki dolgovali 500 USD v preprostem obrestnem roku. In za obrestne obresti, če na primer v isti banki deponirate 1000 USD v petletni FD v višini 4%, ki je sestavljena mesečno, potem lahko z uporabo zgornje formule izračunate obrestno mero na 221 USD.

Banke zaračunavajo enostavne obrestne mere samo glavnemu delu. Sestavljena obrestna mera vključuje izračun tako glavnice kot obrestne mere. Pri tem se obresti lahko sestavijo v katerem koli intervalu, najpogostejši intervali pa so vsak dan (365-krat na leto), tedensko (52-krat na leto), mesečno (12-krat na leto), četrtletno (štirikrat na leto) in letno (enkrat letno).

O obrestnih merah medsebojno odločata dve stranki, oseba, ki izposoja denar, in posojilodajalec, torej vsaka banka / finančna institucija.

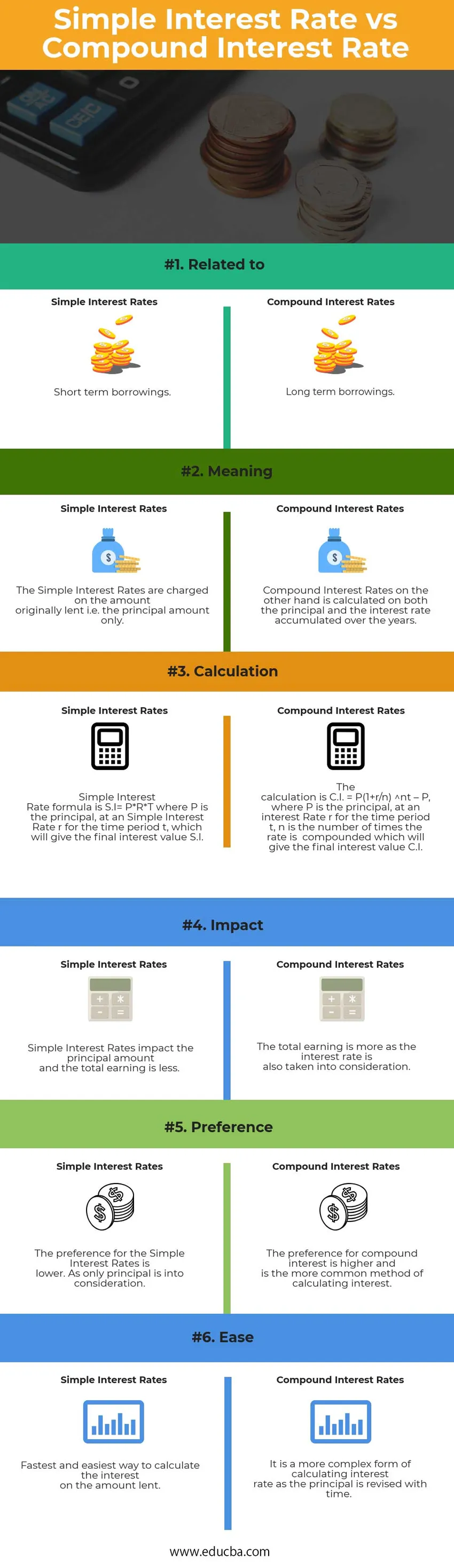

Enostavna obrestna mera v primerjavi s sestavljenimi Infographics

Spodaj je zgornjih 6 razlik med preprosto obrestno mero in sestavljeno obrestno mero

Ključne razlike med enostavno obrestno mero in sestavljeno obrestno mero

Tako enostavna obrestna mera kot sestavljena obrestna mera sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med preprosto obrestno mero in sestavljeno obrestno mero: -

- Enostavne obrestne mere - obresti se po tej metodi ne obračunajo po nabranih obrestih in se običajno obračunajo na kratkoročnih posojilih, medtem ko se v sestavljenih obrestnih merah obresti obračunajo tako na glavnico, kot nakopičene obresti. Znesek glavnice se doda znesku obresti za izračun obrestne mere za naslednje obdobje in obresti se reinvestirajo, da se zaslužijo več obresti.

- Enostavna obrestna mera izračuna obresti, ki se izračunajo na glavnici, sestavljena obrestna mera izračuna obresti, ki se izračunajo na glavnici, in nabrano obrestno mero. Torej je sestavljena obrestna mera večja od preproste.

- Ker se izračun nanaša le na glavnico, je za izračun preprostih obresti njegov izračun lažji v primerjavi z izračunom sestavljenih obresti. Preproste obresti se običajno izračunajo za določen čas.

- Če sčasoma prednost ni, da vrednost denarja ne bi zbledela, je treba uporabiti obrestne obresti, saj se denar sčasoma spreminja. Vrednost dolarja je danes večja od vrednosti dolarja, ki ga je treba prejeti eno leto.

- Pri uporabi glavnice je treba razumeti, da gre za prvotni denar, izposojen od posameznika ali finančne institucije. Navadne obresti porabijo glavni znesek, medtem ko zložne obresti dodajo tudi obresti.

- Rast preprostega izračuna obresti ostaja enotna, medtem ko se v formuli sestavljenih obresti hitro povečuje.

Razlike med enostavnimi in obrestnimi merami

Tu so ključne razlike med enostavnimi in obrestnimi merami -

| Osnova primerjave med enostavno obrestno mero in sestavljeno obrestno mero | Enostavna obrestna mera | Sestavljena obrestna mera |

| V povezavi z | Kratkoročna posojila | Dolgoročna posojila |

| Pomen | Enostavne obrestne mere se zaračunajo na prvotno posojeni znesek, tj. Glavnico. | Po drugi strani se sestavljene obrestne mere izračunajo tako po glavnici kot po obrestnih merah, nabranih v preteklih letih. |

| Izračun | Formula enostavne obrestne mere je SI = P * R * T, kjer je P glavna, pri enostavni obrestni meri r za časovno obdobje t, ki bo dala končno vrednost obresti SI | Izračun je CI = P (1 + r / n) nt - P, kjer je P glavnica, obrestna mera r za časovno obdobje t, n je število, v katerem je stopnja sestavljena, kar bo končno vrednost obresti CI |

| Učinek | Enostavne obrestne mere vplivajo na znesek glavnice, skupni zaslužek pa je manjši. | Skupni zaslužek je večji, saj se upošteva tudi obrestna mera. |

| Prednost | Prednost pri enostavnih obrestnih merah je nižja. Kot upošteva se edina glavnica. | Prednost za sestavljene obresti je večja in je pogostejša metoda izračuna obresti. |

| Enostavnost | Najhitrejši in najpreprostejši način izračunavanja obresti na posojeni znesek | Gre za bolj zapleteno obliko izračuna obrestne mere, saj glavnica s časom revidira. |

Enostavna obrestna mera v primerjavi s sestavljeno obrestno mero - Končne misli

Mnogi posojilojemalci se ne zavedajo dejstva, da oba enotna obrestna mera v primerjavi s sestavljeno obrestno mero izračuna obresti, ki jih je treba zaračunati.

Razlika med preprosto obrestno mero in sestavljeno obrestno mero je zelo pomembna, saj lahko za polog dobite na stotine dolarjev manj.

Obsežne obresti so podrobnejši ukrep najema, saj vključujejo enostavne obrestne mere skupaj z glavnico.

Čim pogosteje se obresti poravnajo, tem več je zasluženih ali plačanih obresti, saj se znesek nabere z vsakim časovnim obdobjem, izračun pa se opravi na popravljenem znesku.

Priporočeni članek

To je vodilo za največje razlike med enostavnimi in obrestnimi merami. Tukaj razpravljamo tudi o glavnih razlikah med enostavnimi in obrestnimi obrestnimi merami z infografiko in primerjalno tabelo. Ogledate si lahko tudi naslednje članke -

- Stvari, ki jih morate vedeti o znižanem denarnem toku

- Obrestna mera v primerjavi z letnim odstotkom

- Ethereum proti Litecoin - kateri je boljši

- Hedge Fund vs Vzajemni sklad

- Realni BDP v primerjavi z nominalnim BDP