Formula cena za knjigovodsko vrednost (kazalo)

- Formula cene za knjigovodsko vrednost

- Kalkulator cene za knjigovodsko vrednost

- Cena za knjigovodsko formulo v Excelu (s predlogo Excel)

Formula cene za knjigovodsko vrednost

Cena do knjigovodske vrednosti je mogoče opredeliti kot tržno vrednost lastniškega kapitala podjetja, deljeno s knjigovodsko vrednostjo lastniškega kapitala. Imenujemo ga tudi razmerje med trgom in knjigo.

Formula cene za knjigovodsko vrednost -

Primer formule cena do knjigovodske vrednosti

Vzemimo primer, da ugotovimo razmerje med ceno in knjigovodsko vrednostjo za podjetje X: -

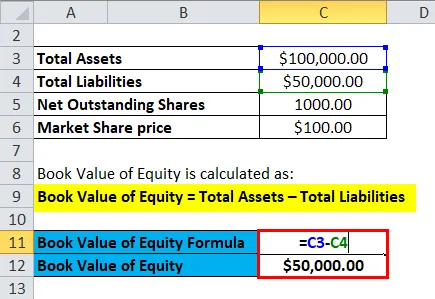

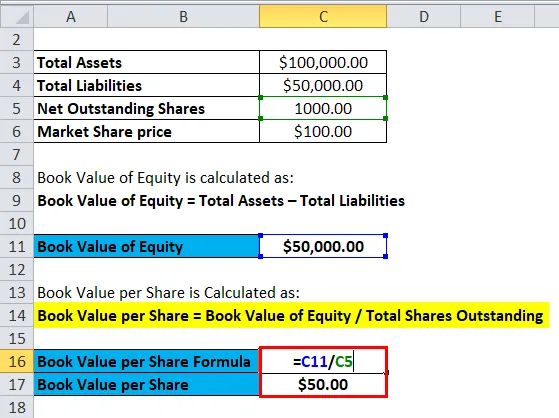

To predlogo lahko rezervirate tukaj - Cena za knjižno predlogoKnjigovodsko vrednost na delnico je mogoče ugotoviti z deljenjem knjigovodske vrednosti lastniškega kapitala družbe, deljeno s skupnimi delnicami na trgu.

- Knjigovodska vrednost kapitala = Skupna sredstva - Skupne obveznosti

- Knjigovodska vrednost lastniškega kapitala = Skupni lastniški kapital družbe

- Če predpostavimo knjigovodsko vrednost sredstev za podjetje X = 30 milijonov Rs

- Skupne delnice, ki izstopajo na trgu = 1 milijon

- Cena tržnega deleža = 100 Rs

Zato

- Knjigovodska vrednost na delnico = Knjigovodska vrednost kapitala / Skupne delnice

- Knjigovodska vrednost na delnico = 30/1

- Knjigovodska vrednost na delnico = 30 Rs na delnico

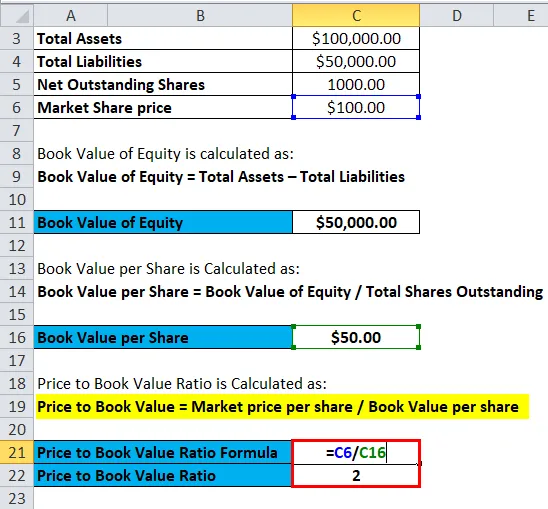

- Cena do knjigovodske vrednosti = Tržna cena na delnico / Knjigovodska vrednost na delnico

- Cena do knjigovodske vrednosti = Rs 100 / Rs 30

- Cena do knjigovodske vrednosti = 3, 33

Predpostavljene vrednosti za naslednje:

|

Podjetje |

P / B Vrednost |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Povprečje industrije |

5 |

Primerjava P / B na splošno poteka med skupino vrstnikov in povprečjem panoge. Podjetje X ima P / B nižjo od povprečja v panogi in nižje od skupine vrstnikov, kar kaže, da je X morda podcenjen. Družba Y ima P / B enako industriji in lahko sklepamo, da je Y delnica pravilno ovrednotena. Podjetje Z ima P / B večje od skupine vrstnikov in tudi višje od povprečja v panogi. Torej je mogoče sklepati, da je delnica podjetja na trgu precenjena. Upoštevati pa je treba, da je P / B eden od kazalcev vrednotenja podjetja ali delnic, vendar ne sme biti edino merilo za presojo, ali je zaloga precenjena ali podcenjena.

Pojasnilo

Sama cena do knjigovodske vrednosti ne pomeni ničesar bistvenega o finančnem stanju podjetja. Uporablja se za relativno vrednotenje, kjer se lahko podjetja, ki delujejo v podobni panogi, med seboj primerjajo. Pogosto se podjetja z nizko ceno knjigovodskih vrednosti v primerjavi s kolegi štejejo za vrednostne zaloge, medtem ko podjetja z visoko ceno do knjigovodskih vrednosti štejejo za rast rast. Bolj optimistični so vlagatelji glede prihodnje rasti podjetja, večje je razmerje med ceno in knjigovodsko vrednostjo.

Cena do knjigovodske vrednosti je na splošno prednostna metrika za finančne družbe, banke itd. To je zato, ker morajo zaradi predpisov redno tržiti svoja sredstva, zato njihova knjigovodska vrednost natančno odraža tržno vrednost njihovih sredstev. Za druge družbe to ne velja, zato postane knjigovodska vrednost bistvena metrika pri primerjavi finančnih družb.

Prilagoditve se izvedejo tudi v razmerju med P in B, medtem ko se primerjajo različne zaloge. Ena izmed prilagoditev je uporaba opredmetene knjigovodske vrednosti, pri kateri se neopredmetena sredstva odštejejo od knjigovodske vrednosti lastniškega kapitala. Dobro ime in patenti so malo primerov neopredmetenih sredstev, ki jih je za boljšo primerjavo treba odstraniti iz knjigovodske vrednosti lastniškega kapitala. Drug primer prilagoditev je odstranitev zunajbilančnih sredstev in obveznosti. Potrebne so tudi prilagoditve zalog, če primerjate razmerja med podjetji in podjetji v isti panogi. Družbe, ki za vrednotenje zalog uporablja podjetje First In First out (FIFO), ni mogoče primerjati z drugim podjetjem v podobni panogi, ki za vrednotenje zalog uporablja Last In First Out (LIFO).

Pomen in uporaba formule med ceno in knjigovodsko vrednostjo

Prednosti uporabe razmerja med ceno in knjigo so: -

- Knjigovodska vrednost je znesek, ki je na splošno pozitiven, tudi če družba v izkazu poslovnega izida poroča izgubo. Zato je P / B učinkovit ukrep pri primerjavi podjetij, kadar P / E za ta podjetja ni mogoče uporabiti.

- Knjigovodska vrednost se ne spreminja pogosto, kar pomeni, da je to koristen ukrep pri primerjavi podjetij, katerih EPS je še posebej nizek, visok ali nestanoviten.

- Knjigovodska vrednost je učinkovito merilo vrednotenja bank, finančnih družb itd., Saj so pogosto označene za trženje in zato omogočajo primerljivo primerjavo.

- P / B ukrep je učinkovit pri vrednotenju podjetij, ki bodo kmalu zapustila svojo dejavnost.

- P / B je lahko koristen pri vrednotenju podjetij, ki naj bi prenehala poslovati.

- Raziskave kažejo, da P / B dejansko razlaga razlike v dolgoročnih povprečnih donosnosti zalog.

Nekatere pomanjkljivosti uporabe razmerja med ceno in knjigo so formule:

- Ena izmed pomanjkljivosti je, da P / B ne odražajo natančno neopredmetenih ekonomskih sredstev, npr. Človeškega kapitala.

- V poslovnih modelih različnih podjetij, ki delujejo v isti panogi, so včasih velike razlike. Na primer, podjetje morda oddaja svojo proizvodnjo, zato bo to podjetje imelo manj sredstev, nižjo knjigovodsko vrednost, ki bi pretirano ocenila njegovo P / B vrednost kot drugo podjetje, ki proizvaja lastno proizvodnjo.

- Različne računovodske konvencije, ki jih uporabljajo različna podjetja, lahko prikrijejo resnično naložbo družbe v delničarje, kar zmanjša primerljivost P / B med podjetji in državami. Na primer: - V ZDA je sledila konvencija, da se stroški raziskav in razvoja odštejejo, kar lahko podceni kapitalske naložbe.

- Zunanji dejavniki, kot so inflacija in spremembe tehnologije, lahko bistveno spremenijo knjigovodsko in tržno vrednost sredstev, kar zmanjša pomen knjigovodske vrednosti kot merilo vlaganja delničarjev. To bi zmanjšalo primerljivost med podjetji, ki uporabljajo razmerje P / B.

Kalkulator formule cena za knjigovodsko vrednost

Za izračun knjigovodske vrednosti lahko uporabite spodnjo ceno

| Tržna cena na delnico | |

| Knjigovodska vrednost na delnico | |

| Formula cene za knjigovodsko vrednost = | |

| Formula cene za knjigovodsko vrednost = | = |

|

|

Cena za knjigovodsko formulo v Excelu (s predlogo Excel)

Tu bomo naredili enak primer formule Cena do knjigovodske vrednosti v Excelu. Je zelo enostavno in preprosto. Navesti morate dva vnosa, tj. Tržno ceno na delnico in knjigovodsko vrednost na delnico

Z uporabo formule v predloženi predlogi lahko enostavno izračunate ceno do knjigovodske vrednosti.

Najprej moramo izračunati knjigovodsko vrednost lastniškega kapitala.

Nato moramo izračunati knjigovodsko vrednost na delnico

Zdaj lahko izračunamo ceno do knjigovodske vrednosti s formulo

Zaključek - Formula cene za knjigovodsko vrednost

P / B razmerje navadno uporabljajo vlagatelji vrednosti, saj je osnovno utemeljeno prepričanje o naložbenem vrednotenju, da so trgi neučinkoviti in zato dejanska knjigovodska vrednost podjetja ni všteta v tržno ceno delnice. Razmerje med P / B pod tržnimi povprečji lahko pomeni, da je podjetje podcenjeno in predstavlja priložnost za nakup.

Priporočeni članki

To je vodnik za formulo cene do knjigovodske vrednosti. Tukaj razpravljamo o njegovi uporabi skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator cene do knjigovodske vrednosti s prenosljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Izračunajte formulo prihodka od terjatev do kupcev

- Prednostna predloga formule za dividende

- Tehtana povprečna formula

- Formula količnika prihodka od zalog

- Kalkulator delnic izjemne formule