Zavarovanje - rešitelj življenja

Zavarovalniški sektor v Indiji - Vsi poznamo dejstvo, da je naše življenje samo po sebi tvegano. Razmislite o teh situacijah, ko nenadoma umrli dobilec družinskega kruha ali družinski član dobi smrtno bolezen, za katero je potrebna takojšnja zdravniška pomoč ali če se vam vsi življenjski prihranki ukradejo. Ali ne bo čas travme in stresa ne samo za vas, ampak tudi za vaše bližnje in drage osebe? Kaj bi storili v takih primerih, če jih ne bi načrtovali?

Naj vas vprašam, ali se lahko sami odpravite proti vsem tem tveganjem in nepričakovano katastrofo? Če menite, da je super, je zavarovanje najboljša alternativa. Zavarovanje vam pomaga, da bi zagotovili občutek varnosti, ko se srečujete s takimi nepričakovanimi dogodki. Z enostavnimi besedami, zavarovanje pomeni, da plačate pavšalni znesek za zaščito pred nepredvidenimi nesrečami velikega obsega.

Kako deluje rast zavarovalnega sektorja v Indiji?

Na rast zavarovalnega sektorja v Indiji je preprost odgovor ekonomija obsega. Ko se pridružite pokritju, se pridružite drugim ljudem, ki so izpostavljeni podobnemu tveganju. Vaše zavarovanje krije celotno skupino in ne posameznike, zato si vsi delijo stroške zavarovanja. Zavarovalnica proti kritju zbira premije od strank in ta sklad denarja porabi za plačilo škod. Pomaga pri zmanjševanju vaše finančne nesreče, saj se stroški delijo med veliko skupino ljudi. Tako je odlična tehnika širjenja in prenosa ali tveganj.

Vzemimo ta primer, Harry se med vrnitvijo domov z dela sreča z veliko prometno nesrečo. V takšnih razmerah bi bili zdravstveni stroški, ki bi jih moral plačati, ogromni in bi brez zavarovanja lahko bili uničujoči. Fizična škoda, ki jo lahko povzroči, lahko stane pri lahkih skupaj s težavo, da vsaj nekaj mesecev ne more delati. Toda na srečo ima Harry zavarovalno kritje. Se spomnite skupine, o kateri smo govorili? Stroški bi se razdelili med vse. Ljudje v shemi dejansko pomagajo Harryju, da poravna svoje zdravstvene stroške. V tem smislu drugi ljudje v skupini plačajo stroške, kadar ima kdo drug tak problem, in vedoč, kdaj se tak problem pojavi z njimi, bi bila enaka pomoč na voljo njihovi rasti pomoči v zavarovalništvu v Indiji.

Priporočeni tečaji

- Paket usposabljanja za zavarovalni tečaj

- Načela in prakse zavarovanja

- Certifikacijski tečaj na borzi

- Sveženj računovodskega usposabljanja

Moram poznati pogoje zavarovanja

- Zavarovano: Oseba ali organizacija, ki jo krije zavarovanje, se imenuje zavarovana.

- Zavarovalnica: oseba ali družba, ki obljublja plačilo odškodnine za zavarovalno tveganje, se imenuje Zavarovatelj

- Zahtevki: Uradna zahteva zavarovalnice, ki jo zavarovanec zahteva plačilo na podlagi pogojev zavarovalne police.

- Nezavarovalno tveganje: tveganja, za katera je zavarovanje relativno enostavno.

- Pokrivanje: znesek tveganja ali odgovornosti, ki jo posameznik ali subjekt krije v sektorju zavarovalnih storitev.

- Politika: Pogodba o zavarovanju med zavarovalnico in zavarovalcem.

- Premija: Znesek, zaračunan za določen znesek zavarovalnega kritja, se imenuje premija.

- Pozavarovanje: Pozavarovalnica prevzame del tveganja, ki ga je prvotno prevzela zavarovalnica, ki se imenuje primarna družba.

Ok, tako da je šlo za rast zavarovalnega sektorja v Indiji. Prepričan sem, da bi se dobro znašli. Toda počakaj, tu smo, da ne bomo razpravljali samo o zavarovanju, ampak o zavarovalnem sektorju v Indiji. Indija služi kot velik trg za zavarovanje zaradi svojega ogromnega neizkoriščenega potenciala. Ta sektor naj bi izboljšal življenjski standard ljudi v gospodarstvu, saj vodi v življenje brez tveganja, spodbuja podjetništvo, aktivira prihranke in vodi k zaščiti trgovine in industrije, kar prispeva k človeškemu napredku. Gospodarska rast Indije ni pomembno prispevala zavarovalnega sektorja v indijski industriji, ampak velike vložke. Preberite, če želite vedeti vse o tem.

Mejniki v razvoju zavarovalnega sektorja v Indiji

Indija ima globoko zgodovino, ko gre za rast zavarovalnega sektorja v Indiji. Omenili so ga v spisih Manu (Manusmrithi), Yagnavalkya (Dharmasastra) in Kautilya (Arthasastra). Ti spisi govorijo o združevanju virov, ki jih je treba uporabiti v primerih nesreč. Ta koncept je bil predhodnica sodobnega koncepta zavarovanja. Po tem je Indija doživela ogromno reform in se razvila s časom, na katere so močno vplivale druge države, zlasti Anglija. Življenjsko zavarovanje kot posel se je začelo pojavljati v zgodnjih 1800-ih skupaj z Oriental Life Insurance Company v Kalkuti. Kasneje leta 1912 je bil sprejet indijski zakon o življenjskih zavarovanjih iz leta 1912, ki je bil prvi zakonski ukrep za ureditev življenjskih poslov. V petdesetih letih je bila velika konkurenca med zavarovalnicami in so se pojavljale trditve o nepoštenih trgovinskih praksah, ki so indijsko vlado prisilile k nacionalizaciji sektorja življenjskih zavarovanj. Zaradi tega je življenjska zavarovalnica nastala leta 1956. LIC je do konca 90-ih užival monopol, po katerem je bilo zavarovanje znova odprto za zasebni sektor.

No, to je bilo zlasti v zvezi z življenjskim zavarovanjem, zgodovino splošnega zavarovalnega sektorja v Indiji lahko omenjamo že v 17. stoletju v času industrijske revolucije, ko sta se trgovina in trgovina odvijali skozi morje. Prva ustanovitev tega sektorja je bila leta 1850 v obliki zavarovalnice Triton Insurance Company Ltd, v Kalkuti s strani Britancev. Generalni zavarovalniški sektor v Indiji je bil nacionaliziran tudi v letu 1972, ki je kot indijska družba ustanovil General Insurance Corporation iz Indije, ki je začelo poslovati januarja. 1973.

Leta 1999 je bil na podlagi priporočil poročila odbora Malhotra ustanovljen organ za regulativno in razvojno zavarovanje (IRDA) kot neodvisen organ za urejanje in razvoj zavarovalništva. IRDA je že naslednje leto odprla sektor za tuje družbe, ki jim je bilo dovoljeno lastništvo do 26%

Rast zavarovalnega sektorja v Indiji

- Indija je vse večje gospodarstvo z naraščajočim številom delovno aktivnega prebivalstva v državi; narašča tudi razpoložljivi dohodek.

- Ljudje čutijo potrebo po varnem življenju zase in za svojo družino, kar jih spodbuja, da se pokrijejo z zavarovanjem.

- Ker dohodek povečuje porabo za potrošniško blago, avtomobile, potovanja, ki so različne zavarovalne linije.

- Zavedanje o zavarovanju med ljudmi narašča, skupaj s številom ponudnikov in ponudbo izdelkov po konkurenčnih cenah.

- Poleg tega je regulativno okolje ugodno za razcvet zavarovalnega sektorja. Vsi ti dejavniki vodijo k povečanju vesolja potencialnih kupcev za zavarovanja, kot so posamezniki, podjetja v podjetjih.

- Več kot dve tretjini prebivalstva Indije živi na podeželskih območjih, ki se ne uporabljajo pri zavarovalnih produktih. Mikrozavarovanje se lahko osredotoči na zagotavljanje pokritosti na teh področjih.

Zavarovalniški sektor v Indiji - vprašanja in izzivi

-

Javno proti zasebnemu

Če pogledamo panoge, ki so bile odprte za zasebno udeležbo, je privedlo do oslabitve javnega sektorja in lažjemu uspehu novih prihodov. To ni bilo v primeru zavarovalnega sektorja v Indiji, kjer javni sektor še vedno prevladuje po desetletju odpiranja vrat tega sektorja. Takšne razmere obremenjujejo podjetja zasebnega sektorja, da se inovirajo in razlikujejo, da bi lahko imele boljši delež na trgu.

-

Servisiranje strank

Zagotavljanje, da potencialne stranke na preprost in smiseln način razumejo zavarovalne produkte, predstavlja velik izziv pred zavarovalnim sektorjem v indijskih podjetjih. Obstajajo nekatere formalnosti, ki jih je treba obravnavati in vse to se lahko zaplete, če kupci ne razumejo že uporabljenih žargonov. To jih demotivira, ko jim potem pride na misel strah, da bi bili prevarani. Toda temu se je mogoče izogniti, če so pogoji pojasnjeni na enostaven in pregleden način, prednosti ponudbe pa so dovolj dobro seznanjene.

-

Ostati dobičkonosna

Tega dejstva ni mogoče zanemariti, da je dobičkonosnost ena glavnih skrbi te panoge. Kot kaže raziskava, se je prelomna doba življenjskih zavarovanj povečala s pričakovanih 9–10 let na približno 13–15 let. Zavarovalniški sektor je že pod velikimi stroški za širitev, vendar se mora spoprijeti s težavo zmanjševanja obsega, saj se zamudne police iz leta v leto povečujejo. Glede na dejstvo, da je Indija cenovno občutljiv trg in vse večja konkurenca je znižala premijske stopnje, kar podjetjem otežuje upravljanje deleža stroškov.

Zavarovalnice

Glede na poročilo zavarovalnega sektorja IRDA na koncu septembra 2013 v Indiji deluje petindevetdeset družb zavarovalnega sektorja, od tega štiriindvajset v življenjskih zavarovanjih, drugih sedemindvajset pa v -zavarovanje podjetja.

Zavarovalnice so bile razdeljene predvsem na dva dela;

Vir - Letno poročilo IRDA (2012–2013)

Vir - Letno poročilo IRDA (2012–2013)

- Življenjske zavarovalnice, ki skrbijo za samo en izdelek pri zavarovanju, ki zagotavlja življenjsko zavarovanje. Podjetja v javnem sektorju vključujejo korporacijo za življenjsko zavarovanje Indije (LIC), zasebni sektor pa vključuje družbe, kot so AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company. ICICI bonitetna življenjska zavarovalnica z omejeno odgovornostjo, zvezno življenjsko zavarovanje IDBI itd.

- Splošne zavarovalnice, ki poskrbijo za različne izdelke v zavarovanju, kot so zdravstveno zavarovanje, morsko zavarovanje, avtomobilsko zavarovanje, premoženjsko zavarovanje itd., Razen življenjskih zavarovanj. Če naštejemo le nekaj, javni sektor vključuje podjetja, kot so Oriental Insurance comp. Ltd., Združena Indija zavarovalni Comp. Ltd., New India Assurance comp. Ltd., nacionalno zavarovanje comp. ltd zasebni sektor vključuje Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard itd.

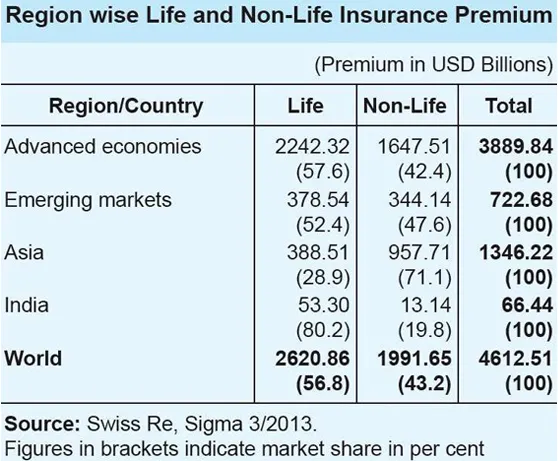

Zavarovalniški sektor v Indiji v primerjavi s svetovnim scenarijem

Vir - Letno poročilo IRDA (2012–2013)

Vir - Letno poročilo IRDA (2012–2013)

- Delež življenjskih zavarovanj je v celotni premiji znašal 56, 8 odstotka. Vendar pa je delež življenjskih zavarovanj v azijski regiji znašal le 28, 9 odstotka, kar je v nasprotju s svetovnim trendom.

- Za Indijo je bil delež življenjskih zavarovanj v skupnem zavarovalnem poslu zelo visok, znašal je 80, 2 odstotka, delež premoženjskih zavarovanj pa majhen, 19, 8 odstotka.

- Na področju življenjskih zavarovanj se Indija uvršča na 10. mesto med 88 državami, za katere podatke objavlja Swiss Re. V letu 2012 se je premija življenjskega zavarovanja v Indiji znižala za 6, 9 odstotka (prilagojena inflaciji). V istem obdobju se je svetovna premija življenjskih zavarovanj povečala za 2, 3 odstotka.

- Delež Indije na svetovnem trgu življenjskih zavarovanj je v letu 2012 znašal 2, 03 odstotka v primerjavi z 2, 30 odstotka v letu 2011. Sektor neživljenjskih zavarovanj je bil v letu 2012 znatno rast v višini 10, 25 odstotka (prilagojen inflaciji). na svetovno premoženjsko premijo, ki se je v istem obdobju povečala za slabih 2, 6 odstotka.

- Vendar je bil delež indijske premije premoženjskih zavarovanj v svetovni premiji neživljenjskega zavarovanja majhen in znaša 0, 66 odstotka, Indija pa je na svetovnem trgu premoženjskih zavarovanj na 19. mestu.

Pot naprej

Možnosti indijskega zavarovalnega sektorja so obetavne in optimistične. Zavarovalniški sektor je zabeležil močno rast v višini 72 milijard ameriških dolarjev v letu 2012 in verjetno bo narasla na 280 milijard ameriških dolarjev do leta 2020. Indija je imela ugodno regulativno okolje, ki spodbuja udeležbo tujih igralcev v tej ogromni neizkoriščeni. Odločitev o liberalizaciji zavarovalnega sektorja in omogočanju zasebne udeležbe je z leti omogočila njegovo stalno rast. Poleg tega so bili potrošniki na voljo na izbiro glede izdelkov in ponudnikov zavarovanj, kar je povečalo standard kakovosti storitev. Povečanje omejitve neposrednih tujih naložb (26) na 49 odstotkov v sektorju se obravnava kot ključni element za spodbujanje zavarovalništva v Indiji.

Hitra statistika in prihodnje napovedi

Vir - Letno poročilo IRDA (2012–2013)

Vir - Letno poročilo IRDA (2012–2013)

- Skupne premije, ki so jih zbrale splošna in življenjska zavarovanja v obdobju 2012–2013, so znašale 3, 75 bilijona RS (59, 07 milijarde USD).

- Splošna zavarovalnica je v obdobju 2014–14 v obdobju april – maj porasla za 19, 6%.

- Neživljenjske zavarovalnice so v prvih dveh mesecih tekočega leta zbrale premije v višini 13.552, 46 rute (2, 13 milijarde USD) v primerjavi z 11.333, 54 rune (1, 78 milijarde USD) v ustreznem obdobju preteklega leta.

- Po besedah predsednika TS Vijayan, predsednika IRDA, naj bi zavarovalni posel v Indiji v letih 2014–14 dosegel 4 trilijone RS (63, 01 milijarde USD).

- Predsednik meni, da se lahko v Indiji prodor zavarovanja poveča na 5-6 odstotkov s sedanjih 3, 86 odstotka.

- Svet za življenjsko zavarovanje, industrijski organ življenjskih zavarovalnic v državi, je v naslednjih petih letih za ta segment napovedoval enotno letno stopnjo rasti (CAGR) 12–15 odstotkov.

- V Indiji naj bi se do leta 2020 povečalo zavarovanje prebivalstva v Indiji na 750 milijonov, pričakovana življenjska doba pa naj bi približno 74 let dosegla približno isto obdobje. Svet verjame, da bi ta ugodna indijska demografija povzročila več ljudi, ki iščejo življenjsko zavarovanje.

- Prav tako svet napoveduje, da bo prodor življenjskih zavarovanj - odstotek premije zavarovanja v BDP - do leta 2020 dosegel 5 odstotkov od sedanjih 3, 2 odstotka.

- Konfederacija indijske industrije (CII) napoveduje, da bo stopnja rasti indijske zavarovalnice v letih 2013–14 znašala približno 5 odstotkov.

- Prav tako 60 odstotkov premoženjskih zavarovalnic preprečuje zabeležiti povprečno rast več kot 10 odstotkov.

Glede na različne dejavnike zagotovo lahko rečemo, da ima indijanski zavarovalniški sektor primeren potencial za pozitivno rast glede na koncentrirana prizadevanja regulatorja, vlade in akterjev v okviru naraščajočega povpraševanja po zavarovanju.

Zavarovalni sektor v Indiji Infographics

Naučite se soka tega članka v samo eni minuti, zavarovalniški sektor v Indiji Infographics.

Priporočeni članki

Tukaj je nekaj člankov, ki vam bodo pomagali do podrobnejših informacij o zavarovalnem sektorju, zato samo pojdite po povezavi.

- Neverjetne stvari, ki jih morate vedeti o IRDA v zavarovalnem sektorju

- 32 nasvetov za boljše poslovanje in finance (informativno)

- Kako postati finančni svetovalec? (Definicija, vloga, iskanje)

- Koristne prednosti C proti C ++

- Zmogljivost C proti C ++: najboljše lastnosti