Razlika med ShortSale in izključitvijo

ShortSale

ShortSale je dogodek, ko lastnik stanovanja ne more v celoti povrniti hipotekarnega zneska, ki ga dolguje. Posojilodajalec se mora dogovoriti o prodaji nepremičnine, nižji od zneska hipoteke, posojilodajalec ali banka pa mora prevzeti izgubo oz. Posojilodajalec mora bodisi odpustiti znesek razlike bodisi se mora poravnati na podlagi vzajemnega soglasja, kadar posojilojemalec mora plačati celotno ali delno razliko med prodajno ceno in prvotno vrednostjo hipoteke. Brez kratkega posojilodajalca se prodaja ne more zgoditi. odobritev. V tem članku bomo razpravljali o ShortSale vs izključitvi.

Razlika med hipotekarnim zneskom in plačanim zneskom je znana kot pomanjkljivost. Vendar pa je precej mučen postopek in traja veliko zamudnega in papirnatega dela. Za njegovo izvedbo zahtevajte toliko odobritev.

Čeprav najemna pogodba manj vpliva na bonitetno vrednost kot izključitev, kar daje negativno oceno kreditni zgodovini. Kakršna koli kreditna družba za prodajo nepremičnin meni, da ni "plačana po dogovoru", kar vpliva na kreditni rezultat. Kratke prodajalne, izključitve in izključitve izključitve izključujejo kreditno sposobnost osebe.

Kratka prodaja je metoda naložbe, pri kateri vlagatelj proda izposojeno vrednostno papirje s pričakovanjem, da se cena vrednostnega papirja lahko zniža in zahteva, da v prihodnosti vrne enako število delnic.

Izključitev

Izključitev obsodi pravni organ, pri katerem posojilodajalec prevzame nadzor nad nepremičnino, izpusti lastnika stanovanja in proda dom, kadar lastnik stanovanja ne more plačati celotne glavnice skupaj z zneskom obresti na svoji hipoteki, kot je določeno med pogodbo.

Izključitev je civilna tožba, v kateri ima hipotekarni lastnik pravico preklicati hipotekarni delež v nepremičnini s sklepom sodišča. V tem postopku sodišče določi rok, v katerem lahko posojilojemalec plača dolg skupaj s stroški izterjave in unovči premoženje.

Zaprtje je precej mučen in bolj zapleten postopek. Posojilodajalec mora imeti popolno in natančno dokumentacijo skupaj z drugimi dokazili, ki mu pomagajo pri uveljavljanju naslova. Čeprav se lastniki stanovanj po svojih najboljših močeh trudijo, da bi pridobili spremembe posojila in drugo pomoč, da bi se rešili iz teh razmer in ostali v svojih domovih. Obstajajo pa tudi drugi dejavniki, ki zapletejo več, kot so finančni in pravni problemi, bankrot in še veliko več.

Obstajajo tri vrste, na podlagi katerih je lastnina v postopku zaplembe, ki so podrobno opredeljene v treh fazah:

- Predobravnava

- Faza izključitve

- Po zaprtju

Glavni vzroki izključitve:

- Odpuščeno, odpuščeno ali zapuščeno z dela.

- Zaradi zdravstvenih stanj ne more nadaljevati dela

- Vprašanja glede vzdrževanja, ki si jih lahko privoščijo dlje

- Prenos delovnih mest v drugo državo.

- Prepiri s solastnikom, ločitev

Prevelik dolg in naraščajoče obveznosti iz naslova računov.

Primerjava med podjetji ShortSale in izključitvijo (Infographics)

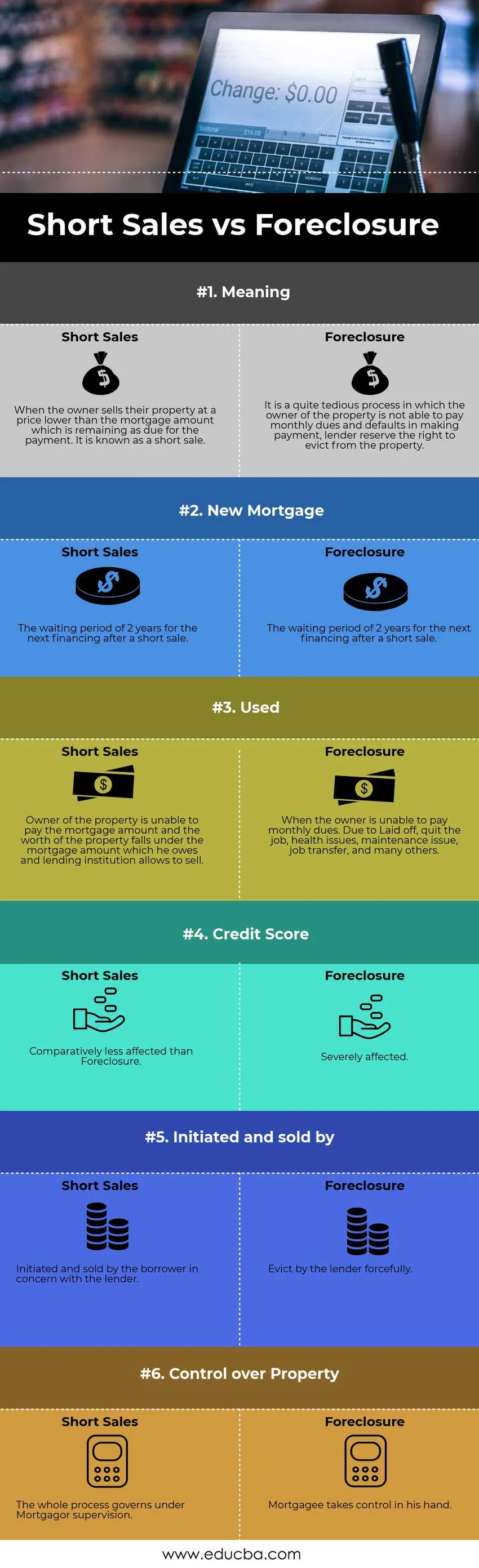

Spodaj je zgornjih 6 razlik med ShortSale proti izključitvi

Ključne razlike med ShortSale in izključitvijo

Najpomembnejše razlike med ShortSale in Foreclosure so obravnavane spodaj.

- Posojilodajalec zaseže premoženje posojilojemalca, ko neplačuje mesečnih plačil v izključitvi. Kratke prodaje so obratno, ko lastnik proda nepremičnino manj kot znesek, ki je ostal kot preostanek hipoteke.

- FHA je pri običajnih hipotekarnih posojilojemalcev po državi prizanesla, zdaj pa lahko ponovno zaprosijo za novo posojilo le dve leti po stečaju, kratki prodaji ali predobravnavi.

- Izključitev se zgodi, kadar lastnik ne more plačati svojega mesečnega plačila zaradi odpuščenih, prenehati z delovnim mestom, zdravstvenimi težavami, težavami vzdrževanja, premestitvijo zaposlitve in številnimi drugimi okoliščinami. V nasprotju s kratko prodajo lastnik neplača plačila, kadar vrednost nepremičnine pade pod vrednost hipoteke, ki jo dolguje, posojilodajalec pa mu dovoli prodajo.

- Kreditna zgodovina posojilojemalca močno vpliva na izključitev. Medtem ko je na kratko prodajo posojilojemalec razmeroma manjši.

- Posojilodajalec v postopku zaprtja prevzame pobudo in proda nepremičnino. Medtem ko v kratki prodaji začne posojilojemalec v soglasju posojilodajalca.

Posojilodajalec prevzame lastnino na hipotekarni nepremičnini v izključitvi. Medtem ko ima hipotekar nad njim nadzor.

Primerjalna tabela ShortSale vs izključitev

Poglejmo zgornjih 6 primerjav med ShortSale in izključitvijo

Primerjava osnov med podjetjem ShortSale in izključitvijo |

Kratka prodaja |

Izključitev |

| Pomen | Ko lastnik proda svojo nepremičnino po ceni, nižji od zneska hipoteke, ki ostaja dolžan za plačilo. Znana je kot kratka razprodaja. | Gre za precej mučen postopek, v katerem lastnik nepremičnine ni zmožen plačevati mesečnih prispevkov in neplačil pri plačilu, posojilodajalec si pridržuje pravico do izselitve iz nepremičnine. |

| Nova hipoteka | 2 leti čakanja na naslednje financiranje po kratki prodaji. | FHA je skrajšala obvezno čakalno dobo za vložitev hipoteke, lahko ponovno zaprosi za posojilo 2 leti od stečaja, kratkega prodajanja ali predobravnave. |

| Rabljeni | Lastnik nepremičnine ne more plačati hipotekarnega zneska, vrednost nepremičnine pa spada pod hipotekarni znesek, ki ga dolguje, posojilna institucija pa dovoljuje prodajo. | Kadar lastnik ne more plačati mesečnih dajatev. Zaradi odpuščanja prenehajte s službo, zdravstvenimi težavami, težavo z vzdrževanjem, prenosom dela in številnimi drugimi. |

| Bonitetna ocena | Sorazmerno manj prizadeta kot izključitev | Močno prizadeti. |

| Začetek in prodaja | Začenec in prodaja posojilojemalec v zvezi s posojilodajalcem. | Posojilodajalec nasilno izseli. |

| Nadzor nad lastnino | Celoten postopek je pod nadzorom Mortgagorja. | Hipotekar ima v roki nadzor. |

Zaključek - ShortSale vs izključitev

Med tem postopkom je najbolj odmevno, da je izključitev pravice obsojena po zakonskih klavzulah, kar lahko privede do prisilne prodaje, ki je bila prenesena prej v predhodnem postopku hipoteke. Toda kratka prodaja je prostovoljna prodaja v soglasju posojilodajalca. Vsak postopek ima svoje značilnosti, nobenemu od njiju ne moremo reči dobrega ali slabega. Vendar je najbolj priporočljivo, da gremo s kratko prodajo, ki zahteva dovolj časa in papirja za obdelavo, vendar je bolj primerna tako za posojilodajalca kot za lastnika.

Priporočeni članki

To je vodilo za največjo razliko med ShortSale in Foreclosure Tu smo razpravljali tudi o ključnih razlikah ShortSale vs Foreclosure z infografiko in primerjalno tabelo. Če želite izvedeti več, si lahko ogledate tudi naslednje članke.

- Nakup premoženja v primerjavi z nakupom zalog

- Najpomembnejše razlike - prodaja proti marketingu

- Primerjava med financami in ekonomijo

- Dolg proti lastniškemu kapitalu - kateri je boljši