Kaj je realna obrestna mera?

Je pokazatelj kupne moči denarja v gospodarstvu. Upošteva učinke inflacije na nominalne obrestne mere. Na primer, banka lahko na svojem varčevalnem računu ponudi 4-odstotno obrestno mero, če pa je stopnja inflacije 5%, vlagatelj dejansko izgubi svoj denar za 1% letno. Tu je 4% nominalna obrestna mera in -1% realna obrestna mera. To pomeni pomen realne obrestne mere, ki pomaga pri analizi realnega donosa naložb v primerjavi z nominalnimi obrestnimi merami, ki so zavajajoče, saj večino časa predstavljajo nepopolno sliko. Preprosto povedano, realno obrestno mero je mogoče izmeriti tako, da izračunamo trenutno stopnjo inflacije in jo odštejemo od netvečnih naložb, kot so državne zakladnice.

Formula realne obrestne mere

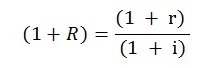

V matematični obliki je formula naslednja:

Kje,

- R = realna obrestna mera

- r = nominalna obrestna mera

- i = stopnja inflacije

To je formula realne obrestne mere, ki jo uporabljajo v skoraj vseh finančnih izračunih in analizah in je bolj preprosta in približno. Formula se uporablja pogosteje, prikazano na naslednji način:

Realna obrestna mera = Nominalna obrestna mera - Inflacija

Ta formula daje neposredno in boljšo sliko obeh obrestnih mer in njihovega razmerja.

Primer realne obrestne mere

Spodaj je primer realne obrestne mere, ki je naslednji:

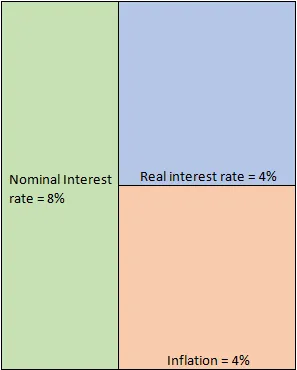

Primer # 1

Predpostavimo, da 10 let vložite milijon dolarjev v depozit podjetja, ki obljublja 8-odstotno obrestno mero na leto. V idealnih okoliščinah je to stopnja, s katero lahko pričakujete, da bo vaš denar zrasel. Vendar je to le hipotetičen scenarij, saj je treba upoštevati pripadajočo stopnjo inflacije. Zaradi poenostavitve predpostavimo, da je 10 let stalna stopnja inflacije znašala 4%. Ta inflacija dejansko poje vaš denar, saj bi vam morda obljubili 8-odstotni donos, vendar se iz leta v leto kupna moč tega denarja zmanjšuje za 4%. Torej je dejanski interes, ki ga dobite za svojo naložbo, le 4%, kot izhaja iz spodnje enačbe.

- Realna obrestna mera = Nominalna obrestna mera - Stopnja inflacije = 8% - 4% = 4%

Diagramatično ga je mogoče prikazati kot:

Posledice

V normalnih okoliščinah je v rastočem gospodarstvu realna obrestna mera (RIR) pozitivna. To v bistvu pomeni, da gospodarstvo nenehno raste in se učinkovito zoperstavi učinkom inflacije. V našem primeru, čeprav je bila inflacija 4%, je bila še vedno obvladljiva, saj smo dobili 8-odstotno donosnost naložbe. Centralne banke so bolj zanimive za RIR v primerjavi z nominalnimi obrestnimi merami. Preprosto zato, ker je dejansko boljše merilo kupne moči ljudi.

Vlagatelji dolgov razveseljujejo veliko RIR. To je zato, ker jim je v takšnem scenariju zagotovljena boljša donosnost naložb, ne da bi pri tem tvegali dodatno tveganje. Vendar je scenarij za delniške vlagatelje popolnoma drugačen, ker višje obrestne mere povečujejo stroške zadolževanja pravnih oseb. To moti ravnotežje finančnega vzvoda, ki pritiska na dobiček, zaslužek na delnico in na koncu ceno delnice. Tudi zaradi višjih stopenj je več ljudi nagnjeno, da svoj denar odvzamejo z delniških trgov in ga parkirajo v manj tvegane dolžniške instrumente, kar na koncu zmanjša število kupcev in poveča prodajalce. To doda tudi večji pritisk na cene delnic. V tem primeru morajo centralne banke ukrepati in vzdrževati ravnovesje, sicer hitro napreduje stopnja rasti gospodarstva.

Za razliko od teh scenarijev lahko pride do negativnega primera RIR. To je precej grozljivo, saj kaže na to, da gospodarska rast ne more preprečiti inflacije, kupna moč denarja pa se iz leta v leto zmanjšuje. To bi lahko imelo katastrofalne posledice, saj se bodo ljudje vzdržali depozitov, banke pa ne bodo imele denarja za posojanje. To bo povzročilo likvidnost in kreditni krč ter stroške zadolževanja za podjetja, ki bodo vplivala na zagon rasti. Poleg tega negativne realne obrestne mere ne bodo odvrnile samo tujih vlagateljev, temveč tudi domače vlagatelje, ki bodo zdaj možnosti za naložbe iskali drugje. Vsi ti dejavniki bodo sčasoma še bolj vplivali na rast gospodarstva, kar bo vodilo v začaran krog.

Investitor mora nujno razumeti razliko med realno obrestno mero in nominalno obrestno mero. Pomaga razumeti, ali je naložbo vredno vložiti ali ne. Na makroskopski ravni pomaga ugotoviti, ali so številke rasti BDP tako dobre, kot je videti na papirju. Na primer, razmislite o gospodarstvu v razvoju s stopnjo rasti BDP 8%. To je videti obetavno v primerjavi z razvitimi gospodarstvi, kjer rast stagnira, BDP pa raste po pavšalni stopnji 1–2%. Globalni, pa tudi domači vlagatelji, bi radi vložili svoj denar v rastoče gospodarstvo v pričakovanju boljše donosnosti naložb. Vendar je ulov v tem. Kaj pa, če so tudi stopnje inflacije previsoke, recimo 7%. Zdaj, ko je ta visoka stopnja rasti združena z visoko stopnjo inflacije, je efektivna obrestna mera le 1%. To popolnoma spremeni sliko, saj je učinkovita donosnost naložbe zelo nizka. Čeprav to na kratko ne bo vplivalo na svetovne vlagatelje, se bodo domači vlagatelji zagotovo izognili. Vzeli bi svoj denar in iskali priložnosti drugje. Dolgoročno bo to vplivalo na pretok denarja v gospodarstvu, saj se bodo ljudje vzdržali depozitov v bankah, kar bo povzročilo krčenje likvidnosti, kar bo vplivalo na zagon rasti in se bo začelo odražati v bilancah podjetij, ki bodo sčasoma vplivale na cikel gospodarske rasti.

Zaključek - Realna obrestna mera

Kot smo že pojasnili, je jasno, kako lahko nominalne obrestne mere zavajajoče. Po drugi strani RIR zagotavlja boljšo sliko in s tem pomaga nepopolni finančni analizi in izračunu notranje stopnje donosa. Vlagatelj mora vedno gledati na resnični interes, da razume, ali je kateri koli finančni instrument privlačen in ali izpolnjuje njihove naložbene cilje. Nominalna obrestna mera bolj pomeni naložbe po njihovi nominalni vrednosti, realne obrestne mere pa bolj za branje med vrsticami.

Priporočeni članki

To je vodilo, kaj je realna obrestna mera. Tukaj razpravljamo o tem, kako izračunati RIR z uporabo formule skupaj s praktičnim primerom. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Razlike med nominalnim BDP in realnim BDP

- Računovodstvo vs finančno poslovodenje - primerjava

- Nakup premoženja v primerjavi z nakupom zalog - razlike

- Razlike med financami in ekonomijo

- Obresti v primerjavi z dividendami | Top 8 ključnih razlik, ki bi jih morali vedeti