Kaj je Bootstrapping?

Izraz "bootstrapping" se nanaša na tehniko izrisavanja krivulje donosnosti z ničelnim kuponom iz tržnih cen niza obveznic za plačilo kuponov. Bootstrapping tehnika se uporablja predvsem za sestavo donosa državnih blagajn, ki jih ponuja vlada in kot taka ni vedno na voljo v vsakem časovnem obdobju. Z drugimi besedami, tehnika bootstrapping se uporablja za interpolacijo donosov zakladnih vrednostnih papirjev brez kuponov z različnimi ročnostmi. Zakladne menice veljajo za netvegane, zato se uporabljajo za izvedbo krivulje donosnosti. V tem članku bomo obravnavali primere zagona.

Primeri zagonskega zagona

nekaj primerov začetnega zagona je podanih spodaj:

Primer 1:

Vzemimo za primer dva 5-odstotna kupona, ki plačujeta obveznico z ničelnimi tveganji neplačila in nominalno vrednostjo 100 USD s čistimi tržnimi cenami (brez obračunanih obresti) v višini 99, 50 USD in 98, 30 USD, ki imajo čas zapadlosti 6 mesecev in 1 leto. Določite promptno obrestno mero za 6-mesečno in enoletno obveznico. Upoštevajte, da je to parna krivulja, kjer je kupon obrestna mera enaka donosu do zapadlosti.

Ob koncu šestih mesecev bo obveznica plačala kupon v višini 2, 5 USD (= 100 USD * 5% / 2) plus glavni znesek (= 100 USD), ki znaša do 102, 50 USD. Z obveznico se trguje pri 99, 50 USD. Zato lahko 6-mesečni promptni tečaj S 0, 5y izračunamo kot:

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Ob koncu še 6 mesecev bo obveznica plačala še en kupon v znesku 2, 5 USD (= 100 USD * 5% / 2) plus glavni znesek (= 100 USD), ki znaša do 102, 50 USD. Z obveznico se trguje pri 98, 30 USD. Zato lahko 1-letno koeficient S 1y izračunamo z uporabo S 0, 5y kot,

99, 50 $ = 2, 50 $ / (1 + S 0, 5y / 2) + 102, 50 $ / (1 + S 1y / 2) 2

- 99, 50 $ = 2, 50 USD / (1 + 6, 03% / 2) + 102, 50 USD / (1 + S 1y / 2) 2

- S 1y = 6, 80%

V skladu s tržnimi cenami je obrestna mera za prvo šestmesečno obdobje 6, 03%, terminski tečaj za drugo šestmesečno obdobje pa 6, 80%

Primer 2:

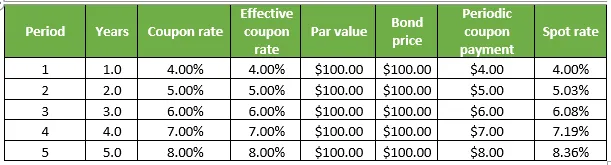

Vzemimo še en primer neke kuponske obveznice za plačilo z ničelnim tveganjem kreditne neplačila, pri čemer ima vsaka nominalno vrednost 100 USD in trguje po nominalni vrednosti. Vsaka od njih pa ima različno zapadlost, ki sega od 1 leta do 5 let. Določite promptno obrestno mero za vse obveznice. Upoštevajte, da je to parna krivulja, kjer je kupon obrestna mera enaka donosu do zapadlosti. Podrobnosti so podane v spodnji tabeli:

1. Ob koncu 1 leta bo obveznica plačala kupon v višini 4 USD (= 100 USD * 4%) plus glavni znesek (= 100 USD), ki znaša do 104 USD, medtem ko se obveznica trguje s 100 USD. Zato se lahko enoletna promptna stopnja S 1y izračuna kot:

100 USD = 104 USD / (1 + S 1y )

- S 1y = 4, 00%

2. Ob koncu drugega leta bo obveznica plačala kupon v vrednosti 5 USD (= 100 USD * 5%) plus glavnica (= 100 USD), ki znaša do 105 USD, medtem ko se obveznica trguje s 100 USD. Zato je mogoče izračunati dvoletno promptno stopnjo S 2y z uporabo S 1y kot

100 $ = 4 $ / (1 + S 1y ) + 105 $ / (1 + S 2y ) 2

- 100 USD = 4 USD / (1 + 4, 00%) + 105 USD / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Ob koncu tretjega leta bo obveznica plačala kupon v višini 6 USD (= 100 USD * 6%) plus glavni znesek (= 100 USD), ki znaša do 106 USD, medtem ko se obveznica trguje s 100 USD. Zato je mogoče 3-letno obrestno mero S 3y izračunati z uporabo S1y in S2y kot,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 106 $ / (1 + S 3y ) 3

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 106 USD / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Ob koncu četrtega leta bo obveznica plačala kupon v višini 7 USD (= 100 USD * 7%) plus glavnica (= 100 USD), ki znaša do 107 USD, medtem ko se obveznica trguje s 100 USD. Zato je mogoče izračunati 4-letno spot hitrost S 4y z uporabo S1y, S2y in S3y kot,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 107 $ / (1 + S 4y ) 4

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 107 USD / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Ob koncu petega leta bo obveznica plačala kupon v višini 8 USD (= 100 USD * 8%) plus glavni znesek (= 100 USD), ki znaša do 108 USD, medtem ko se obveznica trguje s 100 USD. Zato je 5-letni spot tečaj S 5y mogoče izračunati z uporabo S1y, S2y, S3y in S4y kot,

100 $ = 4 $ / (1 + S 1y ) + 5 $ / (1 + S 2y ) 2 + 6 $ / (1 + S 3y ) 3 + 7 $ / (1 + S 4y ) 4 + 108 $ / (1 + S 5y ) 5

- 100 USD = 4 USD / (1 + 4, 00%) + 5 USD / (1 + 5, 03%) 2 + 6 USD / (1 + 6, 08%) 3 + 7 USD / (1 + 7, 19%) 4 + 108 USD / (1 + S 5y ) 5

- S 5y = 8, 36%

Primeri zaključnega zagona

Tehnika začetnega zagona je morda preprosta, vendar je določitev krivulje resničnega donosa in nato zglajevanje lahko zelo mučna in zapletena dejavnost, ki vključuje dolgotrajno matematiko predvsem z uporabo cen obveznic, kuponskih stopenj, nominalne vrednosti in števila sestavljanj na leto .

Priporočeni članki

To je vodnik za zagonske primere. Tu smo razpravljali o izračunu začetnega zagona s praktičnimi primeri. Če želite izvedeti več, lahko preberete tudi druge naše predlagane članke -

- Kaj je Bootstrap?

- Primer globalizacije

- Primeri monopolne konkurence

- Bootstrap vmesnik jQuery