Del - 14

V zadnji vadnici smo razumeli, kako najti beta za zasebno podjetje. V tem članku bomo podrobno videli premijo za tržno tveganje (MRP).

Definicija premij tržnega tveganja

Premija tržnega tveganja (MRP) je merilo donosa, ki ga lastniški vlagatelji zahtevajo nad brezcarinsko stopnjo, da bi jim nadomestili volatilnost / tveganje naložbe, ki ustreza volatilnosti celotnega lastniškega trga. Takšni MRP se razlikujejo od države do države.

Formula za tržno tveganje Premium

Market Tisk Premium = Donos delniškega trga - Stopnja brez tveganja

Možna sta dva načina izračuna MRP: zgodovinska ali predvidena. se nanaša na obe metodologiji.

Zgodovinski

Z uporabo rezultatov preteklega kapitala za premijo na tveganje se predvideva, da so pretekle tržne donosnosti najboljši pokazatelj, da bodo premijski vlagatelji zahtevali višjo stopnjo tveganja za prihodnje naložbe. Z izračunom aritmetičnega ali geometrijskega povprečja preteklih premij tveganj se zaradi svojih rezultatov, ki jih je mogoče opaziti, ta metoda pogosto šteje za objektivno. Vendar je izbira pravilnega zgodovinskega časovnega obzorja precej subjektivna, saj je težko vedeti, kakšno preteklo obdobje daje najboljšo oceno prihodnjih premij. Podatki so na primer na voljo vsaj od sedemdesetih let prejšnjega stoletja, vendar je današnji trg zelo drugačen. Pri iskanju premije nad obrestno mero za dolgoročno naložbo se najpogosteje uporablja instrument dolgoročnega (npr. 10-letnega pozlačevanja) kot proxy za stopnjo brez tveganja

Zakladni račun (kratkoročne obveznice)

- Kratkoročne stopnje se sčasoma bistveno spreminjajo. Dolgoročno povprečje trimesečnega zakladnega zakona bi bilo boljše od dejanske stopnje brez tveganja.

Državna obveznica

- V DCF napovedujete pet do deset let v prihodnost. Dolge obveznice se bolje ujemajo z zapadlostjo denarnih tokov v vašem DCF.

- Donos dolgoročnih obveznic vključuje dolgoročno napoved inflacije. Zgodovinsko povprečje trimesečnih donosov iz državne blagajne ne vključuje napovedi inflacije.

- Če račun za lastno tveganje pri izračunu premije za lastniški tveganje uporabljate državno blagajno, je nedosledno, če v CAPM uporabljate državno obveznico kot stopnjo brez tveganja.

Priporočeni tečaji

- Spletni tečaj strukturiranega financiranja

- Bonitetna ocena spletnega usposabljanja Wonderla

- LBO modeliranje spletnega tečaja

- Spletno vrednotenje Shopper Stop Training

Kaj se praktično uporablja?

Večina analitikov uporablja desetletno državno obveznico.

Aritmetično povprečje ali Geometrijsko povprečje?

Aritmetično povprečje

- Ko diskontirate denarne tokove v vašem DCF, uporabite aritmetične izračune

Geometrijsko povprečje

- Glede na zgornjo tabelo je lahko aritmetično povprečje pristransko, če spremenite obdobje merjenja.

- Geometrijsko povprečje je dolgoročno boljši napovedovalec povprečne premije.

Kaj se praktično uporablja?

Uporablja se aritmetična sredina.

Kaj počnejo analitiki?

- Večina analitikov uporablja aritmetično srednjo razliko razlike med stopnjo zakladne obveznice in donosnostjo na borzi za oceno premije za lastniško tveganje za enačbo CAPM.

Napoved

Namesto da bi predvidevali, da bodo včerajšnji trgi lastniških vrednostnih papirjev podobni jutrišnjim, se napovedne tržne premije lahko izračunajo z namenom upoštevanja strukturnih sprememb na delniških trgih. Cilj izračuna takšne premije je spremeniti ali nadomestiti pretekle podatke, ki bodo upoštevali sedanje znanje in prihodnja pričakovanja.

1. korak: Ocenite pričakovani donos na trgu z uporabo analitikov napovedi prostega denarnega toka na trgu lastnikom kapitala

Korak 2 - Preuredite enačbo, da rešite ceno lastniškega kapitala

Korak 3: Za trenutne brezcarinske stopnje se običajno domneva, da so pokazatelj prihodnjih stopenj brez tveganj, saj so dejavniki krivulje donosnosti takšnih pričakovanj

Zaželena metoda

Analitik upošteva obe metodi, vendar ima pristranskost glede na napovedni način ocenjevanja premije za tržno tveganje (v skladu s tržno prakso). Oddelek za raziskovanje pravičnosti bi moral imeti možnost, da vam predstavi ocene ustrezne premije za tržno tveganje v ustrezni državi. Predvidene premije omogočajo boljše usklajevanje prihodnjega tržnega pogleda s prihodnjo naravo ustreznih naložbenih odločitev, analiziranih v DCF. Poleg tega prihodnje ocene bolje upoštevajo spremembe med preteklimi in prihodnjimi trgi. Na primer, za današnje delniške trge so značilne boljše informacije, hitrejše in širše razširjanje pomembnih dejstev, večji in bolj izpopolnjeni vlagatelji in so večji in bolj likvidni kot v preteklosti. Poleg tega je v današnjem okolju nizke inflacije splošno mnenje, da so se tveganja, povezana z lastniškim kapitalom, ceteris paribus zmanjšala. Tako so zgodovinske premije manj koristne kot kazalniki prihodnje uspešnosti kot prihodnje projekcije premij.

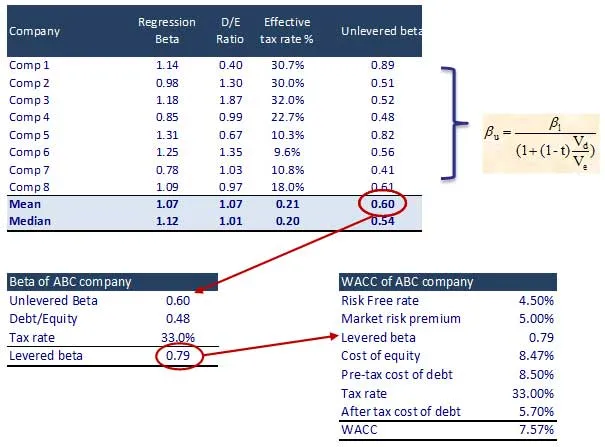

11. korak - Izračun stroškov lastniškega kapitala in WACC

1. korak: Prepoznajte naštete primerjave in njihovo beta različico. Poiščite tudi Unlevered Beta za primerljivke

Kaj je naslednje

V tem članku smo razumeli premijo tržnega tveganja (MRP), videli bomo izračun vrednosti podjetja. Do takrat, srečno učenje!

Priporočeni članki

Tu je nekaj člankov, ki vam bodo pomagali do podrobnosti o oceni tržnega tveganja, zato samo pojdite po povezavi.

- Najboljši 16 korakov za izračun vrednosti podjetja

- Zanimivosti o znižanem denarnem toku

- Najboljši koraki za sprostitev denarnega toka za vaše podjetje

- Najboljši in preprosti koraki za izračun beta

- 10 korakov za boljše rezultate v marketinškem oblaku

- 12 učinkovitih korakov najboljših avtomatiziranih e-poštnih sporočil

- Dokončni priročnik za menjalni trg (23 koristnih nasvetov)

- Ročna Beta formula