Formula premijskega tržnega tveganja (vsebina)

- Formula za tržno tveganje Premium

- Kalkulator formule za tržno tveganje Premium

- Formula za tržno tveganje Premium v Excelu (s predlogo Excel)

Formula za tržno tveganje Premium

Premija za tržno tveganje je opredeljena kot razlika med pričakovano donosnostjo tržnega portfelja in brezcarinsko stopnjo. Premija za tržno tveganje, ki jo pridobimo, je enaka nagibu linije trženja vrednostnih papirjev (SML), grafični prikaz modela določanja cen kapitalskih sredstev (CAPM). CAPM se uporablja za izračun, koliko bomo pridobili pri kapitalskih naložbah, kar je najpomembnejši element sodobne teorije portfelja in vrednotenje diskontiranega denarnega toka.

Market Risk Premium = Expected Return – Risk-Free Rate

Primeri formule za tržno tveganje Premium

Vzemimo primer, da bolje razumemo izračun premije za tržno tveganje.

Predlogo za Excel predlogo za tržno tveganje Premium Formula lahko prenesete tukaj - Predloga programa Excel Market Market Premium FormulaFormula premijskega tržnega tveganja - primer # 1

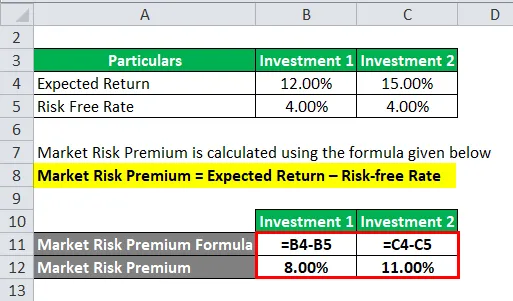

Razmislimo o primeru, ko smo vložili določen znesek v dva različna sredstva.

V tem primeru smo upoštevali dve različni naložbi, skupaj s pričakovano donosnostjo in brezcarinsko stopnjo za vsako naložbo.

Premija tržnega tveganja se izračuna po spodnji formuli

Market Tisk Premium = Pričakovani donos - Stopnja brez tveganja

Za naložbe 1

- Premija tržnega tveganja = 12% - 4%

- Premija tržnega tveganja = 8%

Za naložbe 2

- Premija tržnega tveganja = 15% - 4%

- Premija tržnega tveganja = 11%

Večino časa moramo pričakovano donosnost temeljiti na preteklih podatkih. To pomeni, da bo vse, kar investitor pričakuje od stopnje donosa, določil stopnjo premije.

Formula premijskega tržnega tveganja - primer # 2

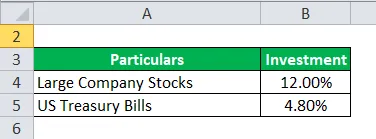

Premija za tržno tveganje in premija za lastniško tveganje sta različna po obsegu in pojmu. Zdaj vzemite primer premije za lastniško tveganje, kadar lastniški kapital velja za eno vrsto naložbenega sredstva.

Ne, globoko se potopimo v premijo lastniškega tveganja. Premija za lastniško tveganje izračuna razliko med pričakovanim donosom iz kapitala, ki je bil vložen vanj, in obrestno mero brez tveganja.

Recimo, vlagatelja zanima zaslužek, velika podjetja zaloge 12, 00%, ameriški zakladni zapisi pa 4, 80%.

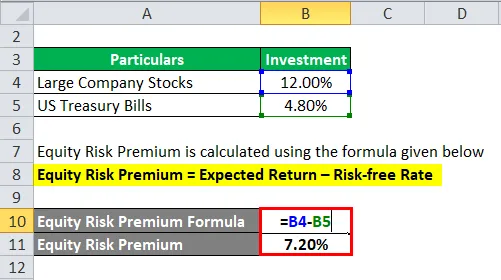

Premija za lastniški rizik se izračuna po spodnji formuli

Lastniški tvegani premijski = pričakovani donos - Stopnja brez tveganja

- Premija na lastniški kapital = 12% - 4, 80%

- Premija na lastniški kapital = 7, 20%

Zdaj izračunamo premijo na tržno tveganje. Torej, izračunali smo premijo za tveganje v višini 7, 20%, ki bi jo plačeval vlagatelj.

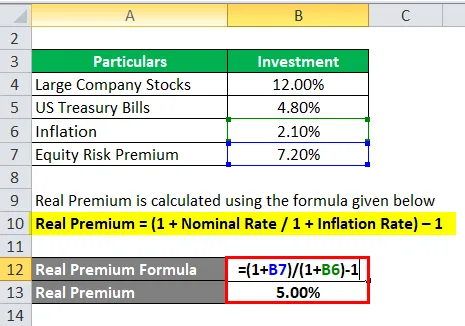

Formula premij tržnega tveganja - primer # 3

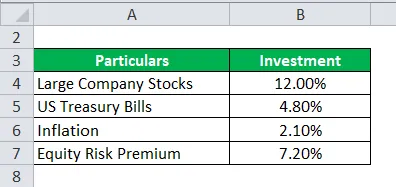

Nadaljujemo z zgornjim primerom, tj primerom # 2. Izračunajte resnično premijo.

Za izračun modela pričakovane življenjske dobe moramo vzeti pretekle podatke z istega trga ali ideje, da lahko iz njega izvlečemo pričakovani donos, kadar je premija zelo pomembna.

Zdaj moramo izračunati resnično premijo za to, da je potrebna običajna premija ali premija.

Real Premium se izračuna po spodnji formuli

Real Premium = (1 + nominalna stopnja / 1 + stopnja inflacije) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Real Premium = 5%

Prava premija ima večjo korist v smislu inflacije in resničnih podatkov in manjša je možnost neuspešnih pričakovanj, ko vlagatelj pričakuje nekaj boljšega.

Pojasnilo

Premija za tržno tveganje je dodatni znesek, ki bi ga investitor pridobil pri tej naložbi, obenem pa bi imel tvegan tržni portfelj nad netveganimi sredstvi.

Premijo na tržno tveganje analitiki in vlagatelji pogosto uporabljajo za izračun sprejemljive stopnje donosa, ki je del modela določanja cene kapitalskih sredstev (CAPM). V središču CAPM je koncept tveganja (volatilnost donosov) in nagrade (stopnja donosa). Vlagatelji pričakujejo največ od njegove naložbe, skupaj z najnižjo možno nestanovitnostjo donosa.

Kako določiti premijo za tržno tveganje?

Obstajajo trije koncepti, s pomočjo katerih merimo premijo na tržno tveganje.

- Zahtevana premija za tržno tveganje - to je razlika med najnižjo stopnjo, ki jo lahko vlagatelji pričakujejo med naložbami v katero koli naložbeno sredstvo in stopnjo brez tveganja.

- Zgodovinska premija tržnega tveganja - Uporablja se za določitev donosa, dobljenega iz preteklih naložbenih rezultatov, ki se uporablja za izračun premije. Razlika je med preteklo tržno obrestno mero določenega trga, npr. NYSE (New York Stock Exchange), in stopnjo brez tveganja.

- Pričakovana premija za tržno tveganje - v celoti je odvisno od pričakovanja vlagatelja donosnosti.

Medtem ko pričakovano tržno tveganje in zahtevana premija od vlagatelja razlikujeta. Vlagatelj se mora precej bolj motiti glede stroškov lastniškega kapitala, ki ga porabi med izračunom, in naložbe, ki bi jih opravil.

Medtem ko so v pretekli premiji na tržno tveganje donosnosti večinoma odvisne od instrumenta, ki ga uporablja analitik. V glavnem analitiki dajejo večji poudarek na S&P 500 kot merilo za izračun preteklih rezultatov.

Donos državne obveznice je z njo povezan ali nima nobenega tveganja in se šteje, da je to med izračunom donosnosti brez tveganja.

Obstaja določen postopek za izračun premije za tržno tveganje.

1. korak : Ocenite skupni pričakovani donos na zalogah.

2. korak : Ocenite pričakovani donos na netvegane obveznice

3. korak : Zgornje odštejte od korakov in dobljena razlika je premija za tržno tveganje.

Relevantnost in uporaba premijske formule tržnega tveganja

Premijo na tržno tveganje izračunamo na podlagi razlike pričakovane donosnosti cen in netvegane stopnje, ki je del modela določanja cene kapitalskih sredstev. V CAPM se donos sredstva izračuna z vsoto netvegane stopnje in zmnožka premije z različico beta sredstva. Beta enačba govori več o tveganju sredstva v zvezi s trgom. Podobno se premija prilagodi tveganju sredstva.

Sredstvo z ničelnimi tveganji predstavlja Zero beta, v njem ni tveganja. Po drugi strani pa bi bil zelo tvegan beta beta 0, 8, kar bi štelo za skoraj celotno premijo. Pri 1.5 beta je ta popolnoma nestanovitna.

Omejitev tega modela

- Ni natančen model, računanje se opravi na podlagi vlagatelja.

- Izračun tržnega tveganja na podlagi preteklih cen.

- Stopnja inflacije se ne upošteva.

Kalkulator formule za tržno tveganje Premium

Uporabite lahko naslednji kalkulator za tržno tveganje Premium

| Pričakovana donosnost | |

| Stopnja brez tveganja | |

| Formula za tržno tveganje Premium | |

| Formula za tržno tveganje Premium = | Pričakovani donos - Stopnja brez tveganja |

| = | 0 - 0 |

| = | 0 |

Formula za tržno tveganje Premium v Excelu (s predlogo Excel)

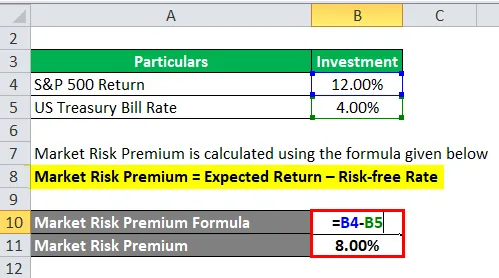

Tu bomo naredili še en primer formule Market Risk Premium v Excelu. Je zelo enostavno in preprosto.

Zdaj pa vzemimo spodnji primer resničnega življenja za izračun premije za tržno tveganje

Premija tržnega tveganja se izračuna po spodnji formuli

Market Tisk Premium = Pričakovani donos - Stopnja brez tveganja

- Premija tržnega tveganja = 12% - 4%

- Premija tržnega tveganja = 8%

Priporočeni članki

To je vodilo za formulo Market Risk Premium. Tukaj razpravljamo, kako izračunati premijo za tržno tveganje skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator Market Risk Premium s predlogo za excel, ki jo lahko naložite. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Kako izračunati stopnjo kupona?

- Vodnik po formuli stroškov lastniškega kapitala

- Formula za prost denarni tok

- Formula obveznic za ekvivalent donosa