Kaj je efektivna obrestna mera?

Na finančnem trgu obstaja več možnosti, ko gre za naložbene produkte, možnosti posojila. Vsi finančni instrumenti, ki jih raziskujemo za boljše donose ali posojila z najnižjimi obrestnimi merami, so na koncu povezani s tem, koliko obresti se nanašajo na posamezne instrumente, ki prispevajo k naši končni odločitvi.

Zato je „efektivna obrestna mera“ subtilen način primerjave teh instrumentov, kjer lahko sklepamo in se na koncu odločimo, ali bomo nadaljevali s posojilom / naložbami ali ne. Najpomembneje je, da razjasni in ovrednoti izid, če se sestavljeni interesi odmerijo drugače. Treba je opozoriti, da je nominalna obrestna mera najpreprostejša obrestna mera, ki se imenuje tudi kot navedena obrestna mera. Ni nobenih temeljev, kot je kompenzacija za navedeno obrestno mero in se popolnoma razlikuje od tiste, ki ji rečemo učinkovita obrestna mera (EIR).

Zbiranje obresti se izračuna na podlagi glavnice, vendar vključuje tudi vse natečene obresti iz prejšnjih obdobij posojila ali naložbe. Zato ga je mogoče imenovati kot "obresti na obresti" in lahko znesek hitro raste zelo hitro, kot to, kako gre z navedeno obrestno mero, izračunano samo z glavnico. Stopnja obrestnih obresti, ki se obračunajo, je odvisna od pogostosti združevanja, zato več ko je obdobje združevanja, večje so obrestne mere.

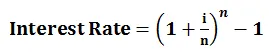

Formula efektivne obrestne mere

Za razumevanje koncepta efektivne obrestne mere lahko izračun opravite s spodnjo formulo:

- i = letna obrestna mera

- n = število obdobja zmesi

Primer

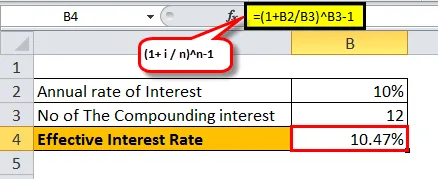

Vzemimo primer enoletne naložbe prek banke X in banke Y za 10 tisoč dolarjev s slabšimi obrestnimi obdobji:

- Banka X plačuje 10% mesečno:

- V tem primeru imamo i = 10%, n = 12 (kot sestavljeno mesečno)

= ((1+ (10% / 12) 12) -1

= 10, 47%

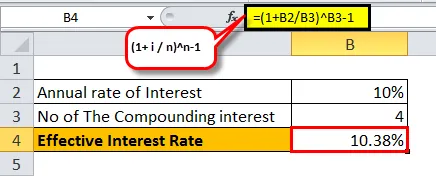

- Banka Y plačuje 10, 3%, sestavljeno četrtletno:

- V tem primeru imamo i = 10%, n = 4 (kot sestavljeno četrtletje)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Kot lahko vidimo, je za različen niz zamudnih obdobij efektivna obrestna mera različna. Čim več se zgodi v enem letu, bolj učinkovita bi bila obrestna mera.

Spodaj je opis 10-odstotne obrestne mere s povečanjem pogostnosti sestavljanja v enem letu:

Pomen efektivne obrestne mere

Spodaj je, kar lahko razberemo, kot je navedeno zgoraj, da ga bolje razumemo

- Pomagajte si zagotoviti koristno naložbo - Ker zdaj razumemo vpliv obrestne mere, ki mu sledi združevanje, se lahko samozavestno odločimo, kam lahko zanesljivo vlagamo, ne da bi se zataknili v oglase, objavljene na družbenih medijih, in slepo zaupali njihovim strategijam in se raztopili z negotovostjo, da lahko ovira vaša pričakovanja o zaslužku.

- Pomagajte se odločiti za posojilo s popolno prepoznavnostjo tveganj in vprašanj - Vemo, kakšne bi nam dejanske obresti nalagale vsako leto za vse sestavine, ki jim sledi posojilo. To ne bo povzročilo kolcanja v nobenem trenutku v celotnem življenjskem obdobju posojila.

- Izboljšajte način, kako analiziramo / primerjamo finančne produkte - ali nam to ne bi popustilo, če lahko ugotovimo, katera naložba ali katero posojilo je najugodnejše za nadaljevanje? No, razumevanje učinka učinkovite obrestne mere od nominalne obrestne mere vas vodi korak naprej k zdravemu načrtovanju prihodnosti.

- Izboljšajte odločanje za posojilo / naložbe - če veste, kaj predstavljajo mediji, kar je najpomembnejše, lahko ob sprejemanju kakršne koli finančne odločitve občutno spremenite donos in olajšate pričakovanja na podlagi vašega razumevanja učinkovite obrestne mere, ne pa preproste obrestne mere.

Pomembno je upoštevati, da se pri obračunavanju obresti upošteva navedena obrestna mera in ne letna obrestna mera. Temu sledijo banke, zato se potrošnikom zdi, kot da plačujejo nižjo obrestno mero.

Na primer, za posojilo, izraženo z obrestno mero 20%, sestavljeno mesečno, bi bila efektivna letna obrestna mera 21, 93%. Vendar bo banka oglaševala, da bo navedena obrestna mera znašala 20% kljub dejanski obrestni meri 21, 93%.

V primeru, da ste vlagatelj, lahko banka oglaša efektivno obrestno mero, ne pa navedeno obrestno mero, saj bi potrošnikom videla, da jim ponujajo višji znesek obresti.

Na primer, za depozit z navedeno stopnjo 10% sestavljenega mesečno bi efektivna letna obrestna mera znašala 10, 47%, ki jo bo banka upodobila, da bi lahko vlagatelje privabili in se na koncu odločili, da bodo sodelovali z oglaševalsko strategijo. Na splošno je samo prikazati, kaj je ugodnejše.

Ko se pogovarjamo o učinkoviti obrestni meri, smo bolj naklonjeni kompenzaciji, zato moramo temeljito preučiti kritičnost njegovega razmišljanja glede naših naložb ali posojila. Na finančnem trgu je labirint priložnosti, ki jim sledijo srečni in nesrečni dogodki. Vendar pa je dober izid tisti, ki meč zaviha na pravem mestu ob pravem času. Če se želimo odločiti za naložbo v del osebnih prihrankov, lahko učinkovita obrestna mera bistveno pripomore k primerjanju vsakega stebra naložbe, za katerega ste se prijavili, in nato sklepamo, kateri od njih bi imel korist v manjši časovni dobi in vam dal večjo stopnjo dobička osnove na trgu in njihove posebne določbe.

Moč zajemanja in zmanjševanja jedra naložbe / posojila, ki mu sledi učinkovita obrestna mera, daje odličen vpogled v to, kako je splošno finančno stanje portfelja. Lepoto zmesi je Albert Einstein opisal tudi kot "osmo čudo sveta". Za vlagatelje je dovolj vedeti, kakšno magijo lahko prinese, če sledi poti učinkovite obrestne mere, podprte s strnjenimi obrestmi.

Priporočeni članki

To je bilo vodilo po efektivni obrestni meri. Tu govorimo o njegovi formuli, kako izračunati učinkovito obrestno mero skupaj s primerom učinkovite obrestne mere in tudi o njenem pomenu. Preverite lahko tudi naše predloge:

- Formula za formulo obrestne mere kupona

- Realni BDP

- Nominalni BDP

- Realna obrestna mera

- Obresti v primerjavi z dividendami | Top 8 ključnih razlik, ki bi jih morali vedeti