Formula modela oblikovanja cen kapitalskih naložb (kazalo)

- Formula

- Primeri

- Kalkulator

Kakšna je formula modela določanja cene kapitala?

Izraz „model določanja cene kapitalskih sredstev“ se nanaša na formulo, ki določa razmerje med pričakovano stopnjo donosa varščine in sistematičnim tveganjem. Z drugimi besedami, formula v osnovi uporablja sistematično tveganje za izračun pričakovane stopnje donosa vrednostnega papirja. Formulo za model določanja cene kapitalskih sredstev je mogoče pridobiti z dodajanjem netvegane stopnje donosa proizvodu beta vrednosti premije za vrednostni papir in tržno tveganje (= tržna donosnost - stopnja brez tveganja).

Formula za model določanja cene kapitala

R e = R f + β * (R m – R f )

kje,

- R e = Pričakovana stopnja donosa

- R f = Stopnja donosa brez tveganja

- β = Beta zaščite

- R m = Tržna stopnja donosa

Primeri formule modela kapitalske naložbe (s predlogo Excel)

Vzemimo primer, da na boljši način razumemo izračun modela določanja cene kapitala.

Predlogo modela Formula Excel s predlogom za oblikovanje cen kapitalskih naložb lahko prenesete tukaj - Predloga modela Formula ExcelFormula modela za določanje vrednosti kapitala - primer 1

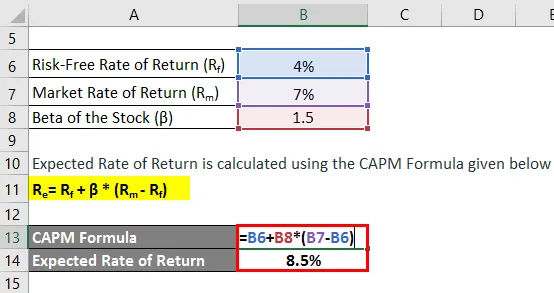

Vzemimo primer Fila, ki je pred kratkim kupil zaloge v vrednosti 5000 USD. Zdaj je spoznal, da se pričakuje, da bo trg v naslednjem letu prinesel 7-odstotno donosnost, medtem ko 10-letne zakladne menice trgujejo po 4% letno. Zaloge, ki jih je kupil, imajo beta 1, 5 v primerjavi s trgom. Izračunajte pričakovano stopnjo donosa Phil-a na podlagi modela določanja cen kapitalskih sredstev.

Rešitev:

Pričakovana stopnja donosa se izračuna s pomočjo spodnje formule CAPM

R e = R f + β * (R m - R f )

- Pričakovana stopnja donosa = 4% + 1, 5 * (7% - 4%)

- Pričakovana stopnja donosa = 8, 5%

Na podlagi modela določanja cen kapitalskih sredstev bi moral Phil pričakovati 8, 5-odstotno donosnost delnic.

Formula modela oblikovanja cen kapitalskih naložb - primer # 2

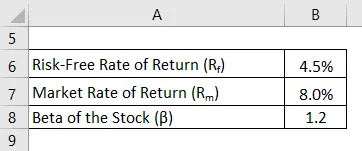

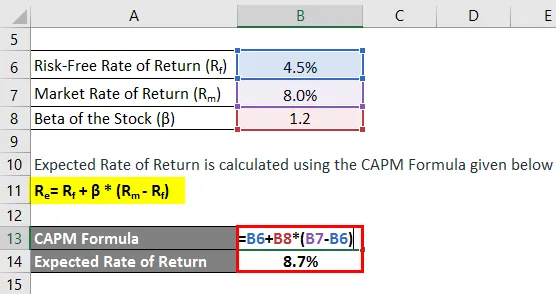

Vzemimo še en primer, ko je vlagatelj v nekaj zalogah kupil eno leto nazaj. V tem obdobju je skupni trg zrasel za 8%, medtem ko je zaloga, ki jo je kupil, ustvarila 9% donosnost. Z ustreznimi desetletnimi zakladnimi menicami se trguje s 4, 5% letno. Kupljene zaloge imajo beta v primerjavi s trgom 1, 2, kar pomeni, da so zaloge bolj tvegane kot tržne. Vlagatelj želi oceniti, ali je zaloga ustvarila ustrezen donos glede na stopnjo tveganja. Pomagajte vlagatelju, da izračuna pričakovano donosnost na podlagi modela določanja cene kapitalskih sredstev.

Rešitev:

Pričakovana stopnja donosa se izračuna s pomočjo spodnje formule CAPM

R e = R f + β * (R m - R f )

- Pričakovana stopnja donosa = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Pričakovana stopnja donosa = 8, 7%

Na podlagi modela določanja cen kapitalskih sredstev in glede na stopnjo tveganja zalog pričakovana stopnja donosa zalog znaša 8, 7%, medtem ko je vlagatelj dosegel dejanski donos 9, 0%. Zato je naložba ustvarila ustrezen donos, da bi premagala pričakovano stopnjo donosa.

Pojasnilo formule CAPM

Formulo CAPM je mogoče izvesti z naslednjimi koraki:

1. korak: Najprej določite netvegano stopnjo donosa, ki prevladuje na trgu. Običajno donos, pridobljen z državnimi vrednostnimi papirji ali zakladnimi menicami, se uporablja kot posrednik za brezcarinsko stopnjo donosa, saj ti vrednostni papirji veljajo za najmanjše tveganje. Označujemo ga z R f .

Korak 2: Nato določite pričakovano stopnjo donosa na širšem trgu na podlagi določenega merila uspešnosti, ki je lahko indeks borznega trga. Označujemo ga z R m .

Korak 3: Nato izračunajte premijo tržnega tveganja za vrednostni papir, tako da odštejete netvegano stopnjo donosa (korak 1) od stopnje donosa, pričakovane na trgu (korak 2). Razume se lahko kot presežek donosa, ki ga pričakuje vlagatelj nad stopnjo brez tveganja, da bi bil kompenziran za naložbe v razmeroma tvegano varnost.

Premija tržnega tveganja = R m - R f

4. korak: Nato določite beta vrednostnega papirja na podlagi njegovega relativnega gibanja glede na trg ali kateri koli referenčni indeks. V osnovi je to merilo nestanovitnosti donosnosti delnic, ki se izračuna z oceno njegovega nihanja cen glede na gibanje na celotnem trgu. Označujemo ga z β.

Korak 5: Končno lahko formulo za CAPM pridobimo tako, da v proizvod beta beta (korak 4) in premijo na tržno tveganje (korak 3) dodamo netvegano stopnjo donosa (korak 1), kot je prikazano spodaj.

R e = R f + β * (R m - R f )

Ustreznost in uporaba Formule modela za oblikovanje cen kapitalskih naložb

Z vidika finančnega analitika je pomembno razumeti koncept modela oblikovanja kapitalskih naložb, saj ima široko uporabo v finančni industriji. Ena od njegovih glavnih uporab vključuje izračun stroškov lastniškega kapitala, ki se sčasoma uporabi pri izračunu tehtanih povprečnih stroškov kapitala (WACC). Poleg tega je sam WACC najti široko uporabo, ki vključuje finančno modeliranje, izračun neto sedanje vrednosti z diskontiranjem prihodnjih denarnih tokov, določitvijo vrednosti podjetja in vrednosti lastniškega kapitala.

Kalkulator formule model za določanje vrednosti kapitala

Uporabite lahko naslednji kalkulator formule modela kapitalske opreme za oblikovanje kapitala

| R f (%) | |

| β | |

| R m (%) | |

| R e | |

| R e = R f + (β X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Priporočeni članki

To je vodnik za formulo modela kapitalske naložbe. Tukaj razpravljamo o tem, kako izračunati model določanja cene kapitala skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator modela za oblikovanje kapitalskih naložb z naložljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Izračun stroškov kapitala s primeri

- Kako izračunati stopnjo kapitalizacije?

- Primeri formule za tveganje Premium

- Vodnik po formuli marže dobička