Formula koeficienta kapitalske ustreznosti (kazalo)

- Formula deleža kapitalske ustreznosti

- Kalkulator razmerja ustreznosti kapitala

- Formula koeficienta ustreznosti kapitala v Excelu (s predlogo Excel)

Formula deleža kapitalske ustreznosti

Koeficient kapitalske ustreznosti je odstotek ustreznega zneska, ki ga je treba vzdrževati za reševanje tveganega stanja bank pri njih. To je opisano kot ščit, ki ga mora banka obvladovati izgube, preden postane plačilno nesposobna. To ureja Baselski odbor za bančni nadzor, ki je mednarodna regulativna pogodba. Sestavljajo ga kapital prvega reda, kapital drugega reda. To je razmerje med kapitalom in tvegano ponderiranimi sredstvi, ki je znano tudi kot razmerje med kapitalom in tveganjem prilagojenim sredstvom (CRAR). To spodbuja stabilnost in ščiti delničarje in banke ter vzdržuje banke, ko se spopadajo s kakšno tvegano situacijo. Znesek kapitala prvega reda je za pokrivanje izgub, ne da bi banka prenehala. Kapital 2 stopnje je za pokrivanje izgub, ko je banka v zaključnih situacijah. Toda Tier -2 Capital vlagateljem ne zagotavlja veliko zaščite. Koeficient ustreznosti kapitala se izračuna po naslednji formuli.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Primeri formule kapitalske ustreznosti

Vzemimo primer, da na boljši način razumemo izračun razmerja kapitalske ustreznosti.

To predlogo kapitalske ustreznosti lahko prenesete tukaj - Predloga predpisane kapitalske ustreznostiFormula kapitalske ustreznosti Formula - Primer 1

Banka ABC ima osnovni kapital v višini 1.400000 RN in osnovni kapital -2 Rs.100000. Sredstva s tveganjem so vredna 200.000 Rs. Zdaj pa izračunajmo količnik ustreznosti kapitala.

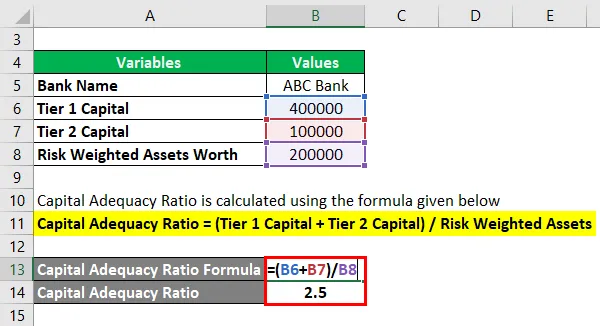

Koeficient ustreznosti kapitala se izračuna po spodnji formuli

Koeficient ustreznosti kapitala = (kapital prve stopnje + kapital 2 stopnje) / tvegana sredstva

- Koeficient ustreznosti kapitala = (400000 + 100000) / 200000

- Koeficient ustreznosti kapitala = 2, 5

Kar kaže na slabo stopnjo kapitalske ustreznosti, ki jo vzdržuje ABC.

Formula kapitalske ustreznosti Formula - Primer # 2

Vzemimo praktični primer CAR za HDFC banko. Upoštevajmo, da je vrednost osnovnega kapitala za stopnjo -1 Rs.190000000.00, vrednost osnovnega kapitala pa za Rs.60000000, vrednost tveganega premoženja pa je ocenjena kot Rs.15151515.20. Zdaj pa izračunajmo količnik ustreznosti kapitala.

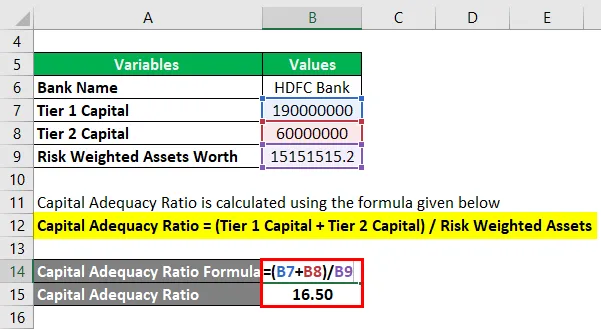

Koeficient ustreznosti kapitala se izračuna po spodnji formuli

Koeficient ustreznosti kapitala = (kapital prve stopnje + kapital 2 stopnje) / tvegana sredstva

- Koeficient ustreznosti kapitala = (190000000 + 60000000) / 15151515, 20

- Koeficient ustreznosti kapitala = 16, 50

Kar je visok koeficient kapitalske ustreznosti, ki ga vzdržuje HDFC, in kaže, da ima visoko stabilnost in učinkovitost v razmerju, ki temelji na tveganju.

Pojasnilo

- 1. korak: Zabeležena je vrednost kapitala prve stopnje. Osnovni kapital ali temeljni kapital je lahko 2 vrste. Ena je navadni lastniški kapital, druga pa navadna delnica. Gre za trajni znesek kapitala, ki lahko izgube olajša tako, da jih absorbira in ne ustavi delovanja banke. Navadna delnica ali navadna delnica je najboljši primer tega. To so trajne, vpogledane rezerve iz dobička v obliki lastniških vrednostnih papirjev, navadnih delnic in neopredmetenih sredstev za pokrivanje izgub.

- 2. korak: Zaznati je treba vrednost kapitala drugega reda. Stopnja -2 kapital je nepričakovani prihodek od dohodka za poravnavo izgub, ne da bi banka zaprla banko, ko je banka v situaciji, ki jo mora zapreti. Po uporabi celotnega nivoja 1 lahko Tier-2 pride v sliko. Zato se osredotoča le na varčevanje banke pred zaprtjem podjetja, zagotavlja pa le manjši nivo zaščite delničarjem in vlagateljem, kar včasih vlagatelje in delničarje potisne v situacijo, da izgubijo prihranke.

- 3. korak: Zaznamo tvegano premoženje. S tveganjem prilagojenim sredstvom se izračuna najmanjši znesek, ki ga mora finančna institucija hraniti za poravnavo izgub v tveganih razmerah zaradi insolventnosti. Kapitalska zahteva za oceno tveganja se razlikuje glede na vrsto vsakega sredstva banke. Na primer, posojilo, zavarovano z zavarovanjem, velja za manj tvegano kot posojilo s kreditno pismo. Vrednost premoženja s tveganjem se pretehta šele po pregledu posojila banke in oceni tveganja. Ocena tveganja pomaga tudi pri oceni tveganja. Na primer, posojilo, dano vladi, daje 0, 00% oceno tveganja, medtem ko se kredit za posameznika šteje za 100, 00%.

- 4. korak: Nato se v spodnji formuli uporabijo vse omenjene vrednosti, da dobite količnik kapitalske ustreznosti.

Koeficient ustreznega kapitala (CAR) = (kapital prve stopnje + kapital 2 stopnje) / tvegana sredstva

Glede na najnovejše norme Basel III (Mednarodni regulativni odbor za bančništvo) je najnižje razmerje do ustreznosti 4, 5%. V Indiji je RBI CAR določil za 5, 5%, kar je 1% višje od priporočenih% Basel III. Višji koeficient ustreznosti kapitala od 5, 5% se v Indiji šteje za varnega.

Ustreznost in uporaba formule količnika ustrezne kapitalske ustreznosti

Koeficient kapitalske ustreznosti zagotavlja, da je določeno finančno podjetje v tveganih razmerah dobro, da olajša izgube bankam, pa tudi vlagateljem in delničarjem. Zagotavlja trdnost in sposobnost državnega finančnega sistema z znižanjem izgub z absorpcijo izgub v potrebnih razmerah, s čimer se reši, da banke postanejo plačilno nesposobne. Banka z visokim CAR je dobra za upravljanje svojih finančnih obveznosti in tveganj, s čimer je višja stopnja ustreznosti zmogljivosti in višja raven zaščite premoženja. Med zaprtjem banke pomaga kapital Kapital 2. Vedeti bi bilo treba, da imajo pri tem zaključnem tveganju prednost vlagatelji, ne kapital banke. Ko banka prikaže izgubo višjo od kapitala, ki ga ima, vlagatelji izgubijo le svoje prihranke.

Kalkulator razmerja ustreznosti kapitala

Uporabite lahko naslednji kalkulator ustreznosti kapitalske ustreznosti

| Glavni kapital prve stopnje | |

| Kapital 2 stopnje | |

| Tvegana sredstva | |

| Kapitalno ustrezno razmerje (CAR) | |

| Kapitalno ustrezno razmerje (CAR) Formula = |

|

|

Formula koeficienta ustreznosti kapitala v Excelu (s predlogo Excel)

Tu bomo naredili še en primer formule kapitalske ustreznosti v Excelu. Je zelo enostavno in preprosto.

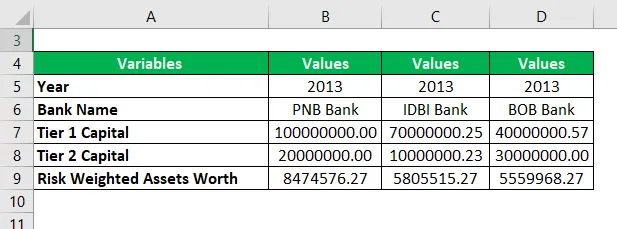

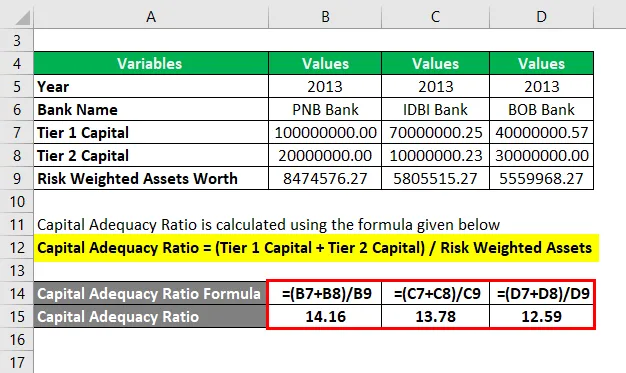

Zdaj pa vzemimo primer iz resničnega življenja za izračun koeficienta ustreznosti kapitala za leto 2013 s 3 nizi različnih bank Indije.

Koeficient ustreznosti kapitala se izračuna po spodnji formuli

Koeficient ustreznosti kapitala = (kapital prve stopnje + kapital 2 stopnje) / tvegana sredstva

Koeficient ustreznosti kapitala za banko PNB

- Koeficient ustreznosti kapitala = (100000000 + 20000000) / 8474576.27

- Koeficient ustreznosti kapitala = 14, 16

Koeficient ustreznosti kapitala za banko IDBI

- Koeficient ustreznosti kapitala = (70000000.25 + 10000000.23) / 5805515.272

- Koeficient ustreznosti kapitala = 13, 78

Koeficient ustreznosti kapitala za BOB Bank

- Koeficient ustreznosti kapitala = (40000000.57 + 30000000) / 5559968.274

- Koeficient ustreznosti kapitala = 12, 59

Z zgornjim primerom so vrednosti razmerja PNB> IDBI> BOB. Čeprav vse tri banke ohranjajo dobro CAR, ima PNB med temi tremi bankami visoko razmerje, zato je to višja stopnja varnosti na področju obvladovanja tveganj med temi tremi bankami.

Priporočeni članki

To je vodnik za formulo količnika ustrezne kapitalske ustreznosti. Tukaj razpravljamo o tem, kako izračunati količnik kapitalske ustreznosti skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator ustreznosti kapitalskih ustreznosti s prenosljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula kritja kritja dolga

- Kako uporabljati formulo gotovinskega razmerja?

- Izračunajte količnik prihodka od premoženja

- Formula za razmerje med prihodki in zaposlenim