Proizvodnja režijske formule (vsebina)

- Formula

- Primeri

- Kalkulator

Kakšna je proizvodna režijska formula?

Izraz "režijski stroški" se nanaša na vse posredne stroške, ki nastanejo v procesu proizvodnje, vendar niso neposredno prenosljivi. Vendar pa je za prepoznavanje zalog in stroškov prodanega blaga (aka stroškov prodaje) v skladu s splošno sprejetimi računovodskimi načeli (GAAP) nujno treba zajeti proizvodne stroške skupaj z neposrednimi stroški, kot so stroški surovin in neposredna delovna sila, ki potem se lahko dodeli vsaki proizvedeni enoti. Primeri režijskih stroškov vključujejo amortizacijo naprav in strojev, najemnino za proizvodni obrat, plače vodje proizvodnje, gospodarske javne službe itd. Formulo za proizvodne stroške lahko dobimo tako, da odštejemo stroške surovin in neposredne stroške dela (aka plače) od stroški prodanega blaga. Matematično je predstavljeno kot

Manufacturing Overhead = Cost of Goods Sold – Cost of Raw Material – Direct Labour Cost

Primeri izdelave režijskih formul (s predlogo Excel)

Vzemimo primer, da bolje razberemo izračun Proizvodnih režijskih stroškov.

Predlogo Excel Formula Excel lahko prenesete tukaj - Izdelava predloge za nadomestno formulo ExcelIzdelava režijske formule - primer # 1

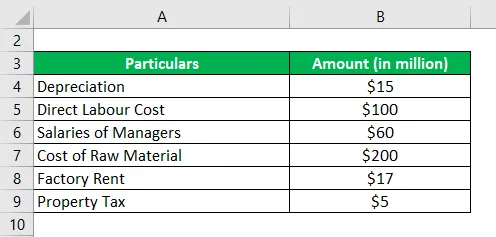

Vzemimo primer podjetja in si oglejmo različna polja stroškov ter nato izračunamo stroške proizvodnje.

Rešitev:

Z zgornjega seznama spadajo amortizacija, plače menedžerjev, tovarniške najemnine in davek na nepremičnine v kategorijo proizvodnih stroškov. Neposredni stroški dela in stroški surovine so neposredni stroški proizvodnje. Zato je

Proizvodnja režijskih stroškov se izračuna po spodnji formuli

Manufacturing over = Amortizacija + Plače upravnikov + Tovarniška najemnina + Davek na nepremičnine

- Proizvodnja režijskih stroškov = 15 milijonov USD + 60 milijonov + 17 milijonov + 5 milijonov USD

- Proizvodnja režijskih stroškov = 97 milijonov dolarjev

Zato so proizvodne stroške podjetja za leto znašale 97 milijonov dolarjev.

Izdelava režijske formule - primer # 2

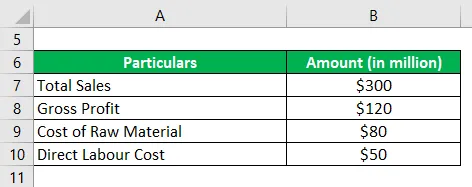

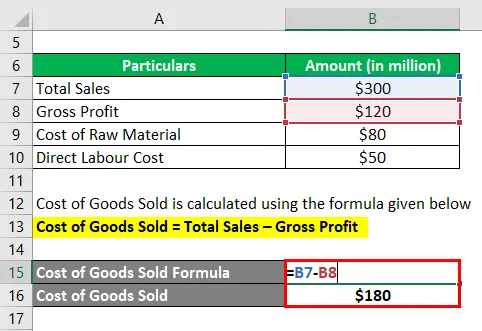

Vzemimo za primer podjetje ASF Ltd, ki se ukvarja s proizvodnjo usnjenih vrečk. V letu 2018 je podjetje poročalo o bruto dobičku v višini 120 milijonov dolarjev ob skupni prodaji 300 milijonov dolarjev. Če stroški surovin in neposredni stroški dela znašajo 80 milijonov USD oziroma 50 milijonov USD, potem izračunajte stroške proizvodnje podjetja ASF Ltd za leto.

Rešitev:

Stroški prodanega blaga se izračunajo po spodnji formuli

Stroški prodanega blaga = Skupna prodaja - bruto dobiček

- Stroški prodanega blaga = 300 milijonov dolarjev - 120 milijonov dolarjev

- Stroški prodanega blaga = 180 milijonov USD

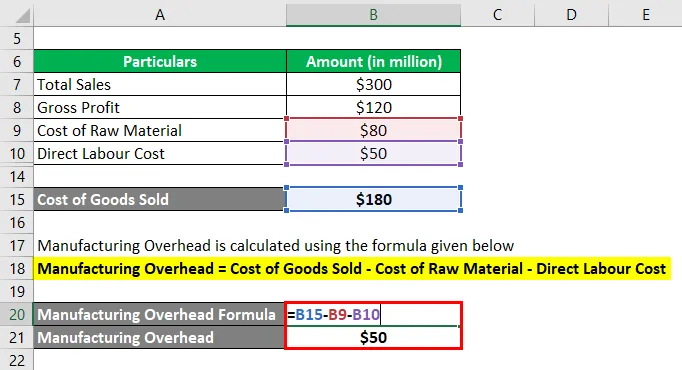

Proizvodnja režijskih stroškov se izračuna po spodnji formuli

Stroški proizvodnje = stroški prodanega blaga - stroški surovin - neposredni stroški dela

- Proizvodnja režijskih stroškov = 180 milijonov dolarjev - 80 milijonov dolarjev - 50 milijonov dolarjev

- Proizvodnja režijskih stroškov = 50 milijonov dolarjev

Zato so proizvodne stroške podjetja ASF Ltd za leto znašale 50 milijonov dolarjev.

Izdelava režijske formule - primer # 3

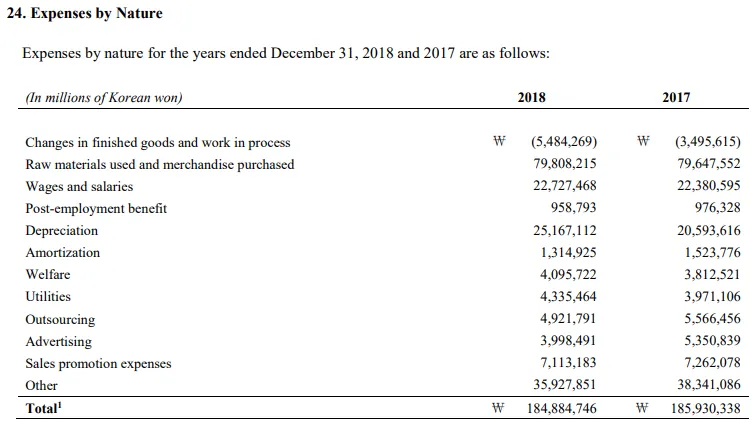

Vzemimo primer Samsungovega letnega poročila za leto 2018. V letu 2018 je podjetje doseglo stroške prodaje v višini W132, 39 bilijona. Navedena je naslednja razčlenitev stroškov prodaje. Na podlagi danih podatkov izračunajte stroške proizvodnje Samsung za leto 2018.

Rešitev:

V zgornji razdelitvi lahko spremembe neposrednih proizvodov in nedokončane proizvodnje, uporabljenih surovin in blaga, plače in plače ter nadomestilo po zaposlitvi opredelimo kot neposredne stroške proizvodnje. Zato je dr.

Proizvodnja režijskih stroškov se izračuna po spodnji formuli

Stroški prodaje = stroški prodaje - spremembe končnega blaga in nedokončane proizvodnje - uporabljene surovine in blago - kupljene plače in plače - ugodnosti po zaposlitvi

- Proizvodni stroški = W132.39 - (- W5.48) - W79.81 - W16.54 - W0.70

- Proizvodnja režijskih stroškov = W40, 82 bilijona

Zato so proizvodni stroški Samsung za leto 2018 znašali W40, 82 bilijona.

Vir: SAMSUNG

Pojasnilo

Formulo za izdelavo režijskih stroškov lahko dobite z naslednjimi koraki:

- 1. korak: Najprej določite ceno prodanega blaga, ki vključuje vse neposredne in posredne stroške proizvodnje. V večini izkaza poslovnega izida je zlahka na voljo kot ločena postavka.

- Korak 2: Nato določite stroške surovin, ki vključujejo stroške nakupa surovin med letom, prilagojene spremembam zalog. Na voljo je tudi v povzetku izkaza poslovnega izida ali v njegovih rednih pojasnilih.

- Korak 3: Nato določite stroške neposredne delovne sile, ki vključujejo stroške, povezane s proizvodnimi delavci, ki so neposredno vključeni v proizvodni proces.

- Korak 4: Končno lahko formulo za proizvodnjo režijskih stroškov izračunamo tako, da od stroškov prodanega blaga (korak 1) odštejemo stroške surovin (korak 2) in neposredne stroške dela (korak 3), kot je prikazano spodaj.

Stroški proizvodnje = stroški prodanega blaga - stroški surovin - neposredni stroški dela

Ustreznost in možnosti uporabe nadzemne formule

Tako splošno sprejeta računovodska načela (GAAP) in mednarodni standardi računovodskega poročanja (MSRP) nalagajo dodelitev proizvodnih režijskih stroškov proizvodnim stroškom, tako da se zajamejo med stroški prodanega blaga (izkaz poslovnega izida) in zalog zalog (bilanca stanja). Taka zahteva obeh glavnih organov upravljanja je bistvenega pomena za razumevanje koncepta proizvodnih stroškov.

Izdelava kalkulatorja formule

Uporabite lahko naslednji kalkulator za izdelavo režijskih formul

| Cena prodanih proizvodov | |

| Stroški surovin | |

| Neposredni stroški dela | |

| Proizvodnja režijskih stroškov | |

| Stroški proizvodnje = | Stroški prodanega blaga - Stroški surovin - Neposredni stroški dela | |

| 0 - 0 - 0 = | 0 |

Priporočeni članki

To je vodnik za izdelavo režijskih formul. Tu smo razpravljali o tem, kako izračunati proizvodno obračunsko formulo skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator Manufacturing Overhead, ki ga lahko naložite predlogo excel. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula za osrednjo težnjo

- Kako izračunati donos portfelja?

- Primeri odhodkov za obresti

- Izračun neto obrestne marže