Razlika med revizijo in zanesljivostjo

Revizija je postopek natančnega proučevanja računovodskih informacij, ki je predstavljen v računovodskih izkazih organizacije. Ena glavnih nalog revizije je zagotoviti, da so finančna poročila natančno vzdrževana, pošteno predstavljena in namerno pripravljena. Vsi podatki so sestavljeni v skladu z računovodskimi načeli in standardi ter upoštevajo vse skladnosti poročanja. Zavarovanje je skupek procesov analize in ocenjevanja postopka, operacij, postopkov itd. Kljub temu je zagotovilo tudi za ocenjevanje računovodskih informacij in finančnih evidenc. Najpomembnejša skrb je preverjanje točnosti računovodskih informacij in finančnih zapisov ter zainteresiranim stranem redno posodabljati finančna poročila in zagotoviti, da ni rdečih zastav, nepravilnosti in lažne predstavitve informacij.

Revizija

Revizija je potrebna za vse predpise o finančnih praksah, kot je revizija finančnega zapisa posameznika za davčne namene. Revizija prav tako ureja nepoštene poslovne dejavnosti, nepravilno uporabo sklada, napačno predstavitev računovodskih izkazov, poneverbe itd.

Na splošno obstajata dve vrsti revizij:

- Notranje revizije

- Neodvisne revizije

Notranje revizije : računovodje jih običajno izvajajo, da se prepričajo, ali so vse finančne evidence v skladu s standardi v organizaciji. Podjetje lahko odda revizijsko storitev pri drugem zunanjem podjetju, ki je specializirano za to vrsto ocenjevanja. Tako lahko podjetje dobi nepristranski pogled na svoje računovodske izkaze.

Neodvisne revizije: Revizija, ki jo opravi pooblaščeni javni računovodja ali pooblaščeni računovodja, ki natančno pregleda finančne knjige in poslovne transakcije družbe, s katero ni povezan. Namen neodvisne revizije navzkrižja interesov in ohranjanje integritete revizijskega standarda.

Zanesljivost

Motiv zagotovila ni popravljanje vprašanj v računovodskih evidencah, temveč merjenje ustreznosti v skladu z računovodskimi standardi, načeli in sledenje njeni skladnosti. Poleg tega se zagotovilo uporablja tudi za druge vidike, kot je ocenjevanje postopkov in postopkov, ki jih sledijo operacijam. V takem primeru se procesi in operacije natančno opazujejo in zagotovilo se bo, ali se postopek izvaja na podlagi določenega postopka za doseganje optimalnih rezultatov.

Organ za določanje zagotovil IAASB je razvrstil ločene standarde za vsakega od treh podklasificiranih poslov zagotovil.

Vsako angažiranje, ki lahko izpolni spodaj navedena merila za zagotavljanje zagotovil:

- Tridnevno razmerje

- Predmet

- Kriteriji

- Zbiranje ustreznih dokazov

- Izražanje mnenja

Ustrezen ukrep, ki je potreben za revizijski posel kot revizijski posel, mora biti primerna raven.

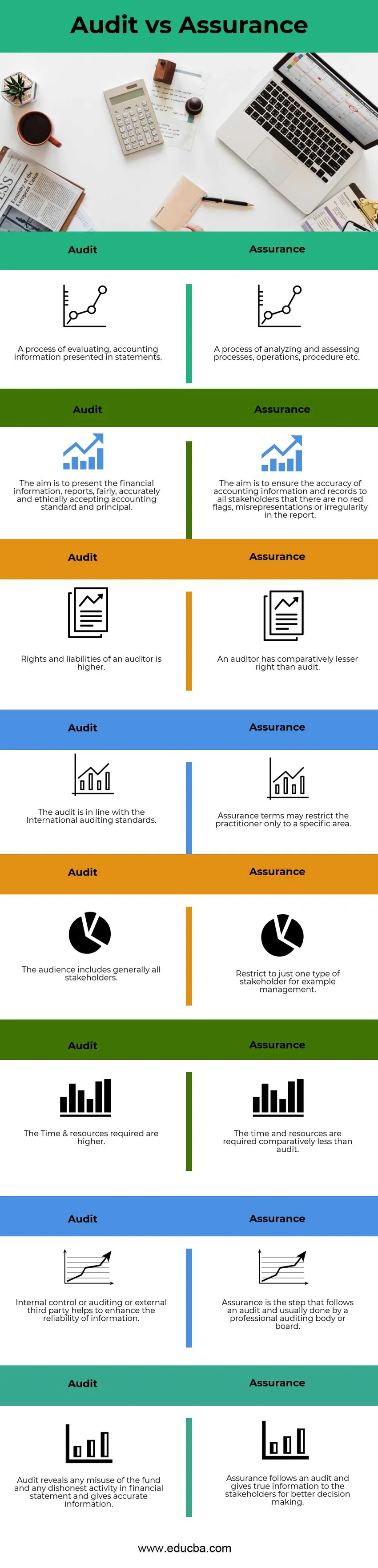

Primerjava med revizijo in zanesljivostjo (Infographics)

Spodaj je zgornjih 8 razlik med revizijo in zanesljivostjo

Ključne razlike med revizijo in zanesljivostjo

Pogovorimo se o nekaterih glavnih razlikah med revizijo in zanesljivostjo:

- Revizija je postopek natančnega proučevanja računovodskih informacij, ki je predstavljen v računovodskih izkazih organizacije. Kljub temu je zagotovilo niz procesov analize in ocenjevanja postopka, operacij, postopkov itd.

- Namen revizije je predstaviti finančne informacije, poročila, ki so skladno, natančno in etično sprejemljivi računovodski standard in glavnico. Vendar je zagotovilo, da oceni natančnost računovodskih informacij in zapisov vsem zainteresiranim stranem, da se izognejo kakršnim koli rdečim zastavam, napačnim predstavitvam ali nepravilnostim v poročilu.

- Revizor je dal več pravic za dostop do kakršnih koli informacij v zvezi z računovodstvom po mednarodnem računovodskem standardu, zaradi česar so bolj odgovorni. Medtem ko ima revizor zanesljivo manj pravic v primerjavi z revizijo, ker je omejena na določeno regijo.

- Pri reviziji je veliko skrbi za vse deležnike, ki so vložili v organizacijo in vodili evidenco vsakega posameznika. ker je gotovo zagotovilo, da zadeva posebno vrsto zainteresiranih strani, na primer upravljanje.

- Za ukvarjanje z več deležniki potrebuje podjetje dovolj sredstev in časa. Tako jim lahko olajšajo. Zavarovanje proti reviziji zahteva omejena sredstva za obravnavo zainteresiranih strani.

- Pri reviziji notranji nadzor ali revizija ali zunanja tretja oseba pripomoreta k večji točnosti in zanesljivosti informacij ter preprečevanju kakršnih koli pristranskosti. Zagotavljanje je naslednji korak po reviziji, ki jo opravi strokovni revizijski organ ali odbor.

- Revizija razkrije kakršno koli zlorabo sklada in nepošteno poslovno dejavnost, napačno predstavitev računovodskih izkazov. Vendar pa zagotovilo daje resnične informacije zainteresiranim stranem za boljše odločanje.

Primerjalna tabela med revizijo in zanesljivostjo

Poglejmo zgornjih 8 primerjav med revizijo in zanesljivostjo

|

S.no |

Revizija |

Zanesljivost |

|

1 | Proces ocenjevanja, računovodskih informacij, predstavljenih v izkazih. | Proces analize in ocene procesov, operacij, postopkov itd. |

|

2 | Cilj je predstaviti finančne informacije, poročila, pošteno, natančno in etično sprejeti računovodske standarde in glavnice. | Cilj je zagotoviti natančnost računovodskih informacij in zapisov vsem zainteresiranim stranem, da v poročilu ni rdečih zastav, napačnih predstavitev ali nepravilnosti. |

|

3 | Pravice in obveznosti revizorja so večje | Revizor ima sorazmerno manjše pravice kot revizija |

|

4 | Revizija je v skladu z mednarodnimi revizijskimi standardi | Zavarovalni pogoji lahko izvajalca omejijo le na določeno področje. |

|

5 | Med občinstvom so na splošno vsi deležniki | Omejite se samo na eno vrsto deležnikov, na primer upravljanje. |

|

6 | Čas in potrebni viri so višji | Čas in sredstva so zahtevani sorazmerno manj kot revizija. |

|

7 | Notranji nadzor ali revizija ali zunanja tretja oseba pripomore k večji zanesljivosti informacij. | Zavarovanje je korak, ki sledi reviziji in ga običajno opravi strokovni revizijski organ ali odbor. |

|

8 | Revizija razkrije vsako zlorabo sklada in nepoštene dejavnosti v računovodskih izkazih ter daje natančne informacije. | Zagotavljanje sledi reviziji in zainteresiranim stranem daje resnične informacije za boljše odločanje. |

Zaključek

Revizija v primerjavi z zagotavljanjem so procesi, ki so med seboj povezani in jih najbolj uporabimo pri ocenjevanju finančnih evidenc podjetja in njegove uspešnosti. Revizija v primerjavi z zanesljivostjo sta med seboj povezana, oba postopka se uporabljata za preverjanje informacij o računovodskih standardih in načelih podjetja. Zavarovanje je naslednji korak revizije, medtem ko revizijo notranje obdeluje računovodja podjetja ali zunanja agencija, specializirana za revizije. Kljub temu zagotovilo izvaja strokovni revizijski organ ali revizijski odbor. Torej v računovodskih evidencah ne sme biti napačnih predstavitev ali rdečih zastav, zainteresiranim stranem pa lahko zagotavljajo bistvene informacije, kar je potrebno za boljše odločanje.

Priporočeni članki

To je vodilo za največjo razliko med revizijo in zanesljivostjo. Tu razpravljamo tudi o ključnih razlikah med revizijo in zanesljivostjo s tabelo Infographics in Primerjava. Za več informacij si lahko ogledate tudi naslednje članke -

- Notranja revizija v primerjavi z zunanjo revizijo

- Zavarovanje proti zavarovanju

- Kapital proti premoženju - najboljše razlike

- Primerjava delnic in zadolžnic