Razlika med Stock in Zalog

Zaloga je surovina, ki se uporablja za izdelavo izdelka, nedokončanih izdelkov in končnega izdelka. Z drugimi besedami, zalog vključuje končni izdelek, pripravljen za prodajo, nedokončano blago, ki ni popolnoma predelano, in surovine, ki so potrebne za izdelavo izdelka. Zaloge na splošno najdemo v proizvodnih podjetjih, podjetjem, ki temeljijo na storitvah, ni treba voditi zalog. Zaloga je končni izdelek, pripravljen za prodajo na trgu. Zaloga ima lahko tudi surovine, če podjetje kupcem prodaja surovine. Tudi uporaba zalog in zalog, ki sta zamenljiva, je tehnično napačna in daje napačne informacije o finančnem zdravju podjetja, zato moramo biti pred uporabo izraza previdni. V laičnem pojmu se zaloga in zaloga uporabljata zamenljivo, vendar sta za računovodski namen ti dve stvari različni. Oba zaloga in zaloga imata različen pomen in ju je treba podrobno preučiti. Z vidika analitika je zelo pomembno, kaj ima zaloga in kaj zalog, ker obe stvari dajeta drugačen pogled na finančno stanje podjetja.

Kaj pomeni inventar?

Zaloga ima knjigovodsko vrednost zalog, zato podjetja poskušajo vzdrževati zaloge na optimalni ravni. O optimalni ravni zalog odloča poslovodstvo. Kapaciteta zalog in preobrat zalog sta v glavnem gosenice za sledenje optimalne ravni zalog, ki je potrebna za poslovanje. Analitik preuči podrobnosti o prometu z zalogami in jih primerja s podobno panogo, da razume učinkovitost ravnanja z zalogami.

Zalog je razvrščen v naslednje kategorije -

Surovine - Surovine gradijo blok za končni izdelek. Tata Motors kupuje jeklene palice, pločevine in cevi za izdelavo okvirjev vozil in drugih delov vozil. Ko Tata Motor vloži vse materiale v proizvodnjo in začne oblikovati kovino in rezati palice, se surovina uvrsti v procesne zaloge.

Delo v teku - nedokončana proizvodnja vključuje vse delno dokončane izdelke, ki jih podjetje proizvaja. Kot izdelovalec avtomobilov se ves njihov inventar navzdol po montažni liniji šteje za nedokončano gradivo, dokler ni končan.

Končno blago - Končni izdelki so proizvodi, ki so pripravljeni prodati trgovcem na drobno ali celo končnim uporabnikom ali trgovcem na debelo. V primeru Tata motorja so končni avtomobili končni izdelki.

Zaloge se vodijo na tri različne načine - metoda First in First out (FIFO), metoda Last in Fist Out (LIFO), metoda tehtanega povprečja. Uprava lahko izbere, kateri način ustreza njihovemu poslovanju. Toda vsaka izbrana metoda ima svoje posledice na izkaz poslovnega izida v različnih scenarijih, zlasti kadar cene surovin nihajo, Pogosto spreminjanje računovodskih metod se obravnava kot manipulacija z računovodskimi knjigami.

Primeri zalog podjetja za pnevmatike -

- Guma (surovine)

- Saje (surovine)

- Kemična (surovine)

- Sintetična guma (surovine)

- Jeklo (surovine)

- Žice (surovine)

- Pnevmatike (Končni izdelki)

- Pnevmatike brez niti (nedokončana proizvodnja)

Kaj pomeni zaloga?

Zaloga je končni izdelek, pripravljen za prodajo na trgu. Zaloga ima lahko tudi surovine, če podjetje kupcem prodaja surovine.

Zaloga se vrednoti po nabavni ceni ali tržni ceni, kar je manj. Ko se zaloge prodajo, se odstranijo iz bilance stanja in pripoznajo kot prihodek v izkazu poslovnega izida.

Primer zaloge podjetja za pnevmatike -

- Pnevmatika (končni izdelek)

- Saja (surovina - če podjetje prodaja tudi)

Kadar koli se v bilanci stanja nabere zaloga, to pomeni, da končnih izdelkov ne prodajajo na trg, potem to postane resnično zaskrbljujoč pogoj za vodstvo. Bodisi bi morali zmanjšati proizvodnjo ali izdelek potisniti na trg, ker je zalaganje v knjigo finančno vedno boleče za podjetje. Podjetja, kot so motorji Eicher, ki imajo dobro povpraševanje po svojem izdelku ali čakalni dobi, imajo na splošno nič zalog. Zero zaloga je najboljši primer za podjetje, saj kaže, da je povpraševanje po njegovih izdelkih veliko. Poleg tega podjetju ni treba nositi stroškov za zaloge. Več prodanih zalog je prihodek. Rast zalog narašča v bilanci stanja, se šteje kot rdeči signal analitika.

Zaloga ni nič drugega kot del zaloge. Spremljanje podatkov o zalogah postane nujno, ker prikazuje prodajo končnih izdelkov. Nekatera podjetja vsak dan spremljajo podatke o zalogah.

Primerjava med zalogami in zalog (Infographics)

Spodaj je zgornjih 6 razlik med Stock in Inventory

Ključne razlike med Stock in Zalog

Tako zaloga kot zaloga sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med Stock in Zalog

Zaloga obsega surovine, nedokončano proizvodnjo in končne izdelke, medtem ko zaloga obsega samo končne izdelke.

Računovodstvo zalog se izvaja četrtletno, medtem ko se na splošno računovodstvo zalog vodi vsakodnevno.

Zaloge je treba vzdrževati na optimalni ravni, optimalna raven je tista, kjer je mogoče povečati dobiček. V idealnem primeru je ničelna zaloga najboljši scenarij, vendar bi moralo podjetje proizvesti dovolj, da zadovolji povpraševanje na trgu.

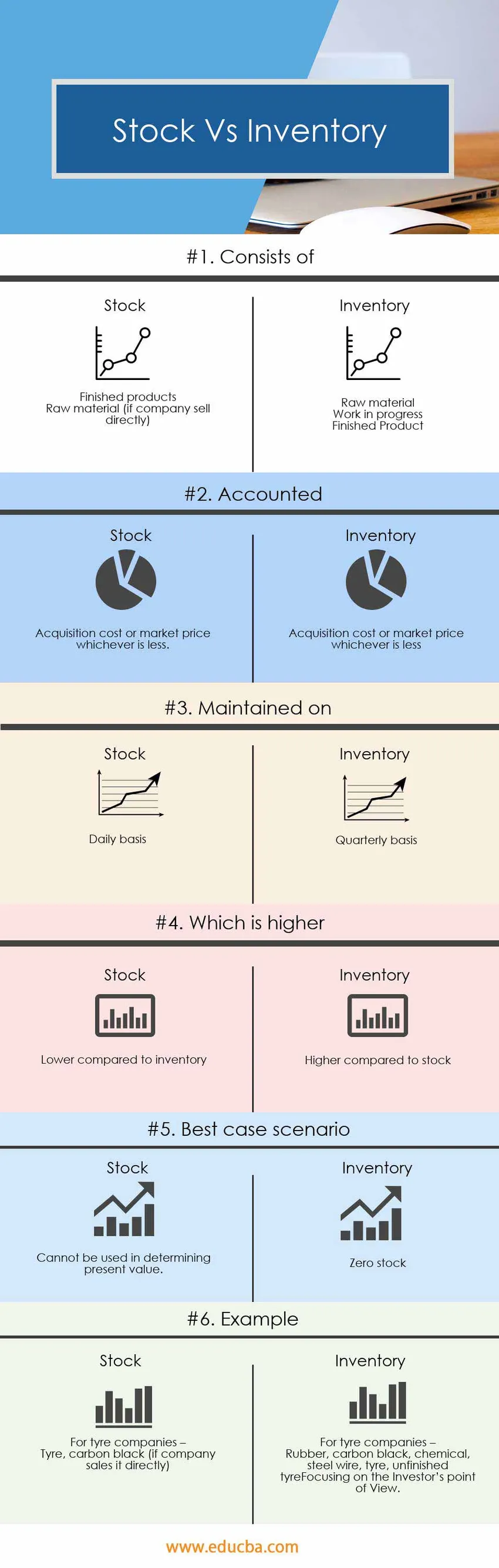

Primerjalna tabela med zalogami in zalogami

Spodaj je 6 najvišjih primerjav med Stock in Inventory

|

Osnove primerjave med Stock in Zalog | Inventar |

Zaloga |

| Sestoji iz |

|

|

| Računano | Stroški nakupa ali tržne cene, kar je manj | Stroški nakupa ali tržne cene, kar je manj. |

| Vzdrževano dne | Četrtletna osnova | Dnevno |

| Kateri je višji | Višji v primerjavi z zalogo | Nižja v primerjavi z zalogom |

| Najboljši scenarij | Optimalen popis | Ničelna zaloga |

| Primer | Za podjetja s pnevmatikami -

Guma, saja, kemikalija, jeklena žica, pnevmatika, nedokončana pnevmatika | Za podjetja s pnevmatikami -

Guma, saja (če jo podjetje prodaja neposredno) |

Zaključek - Zaloga proti zalogi

Zaloga dve zalogi dve tehnično sta različni in imata drugačen pomen v računovodstvu. Zaloga in zaloga, oba izraza, sta pri analizi poslovanja z analitičnega vidika drugačna.

Več zalog v bilanci je rdeči signal za analitika, medtem ko je več naročenih zalog signal za več proizvodnje in povpraševanja po izdelku.

Priporočeni članki

To je vodilo za največjo razliko med Stock in Inventory. Tukaj razpravljamo tudi o ključnih razlikah med zalogami in zalogjo z infografiko in primerjalno tabelo. Če želite izvedeti več, si lahko ogledate tudi naslednje članke.

- Razlike med zalogami in možnostmi

- Primerjava odhodkov in stroškov

- Dividende v primerjavi s kapitalskimi dobički

- Rast zalog v primerjavi s stanjem vrednosti - najboljše primerjave

- Plavajoča zaloga | Omejitve plavajočega staleža (primeri)