Prilagojena formula R kvadrata (kazalo)

- Prilagojena formula R kvadrata

- Primeri prilagojene formule R kvadrata (s predlogo Excel)

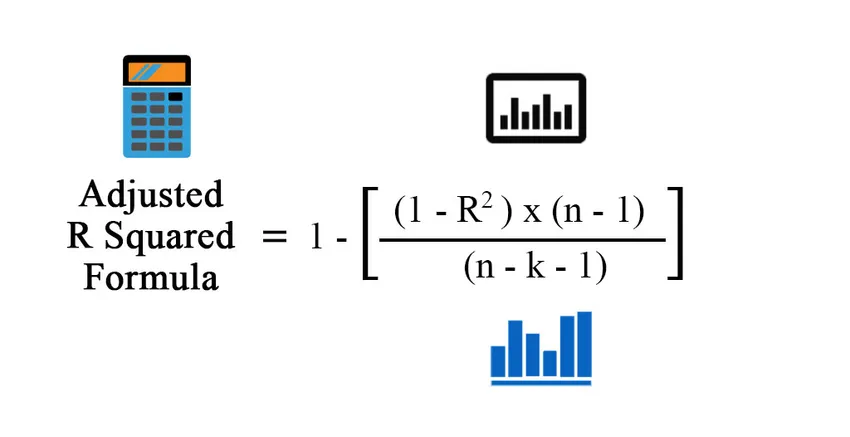

Prilagojena formula R kvadrata

Preden skoknemo na prilagojeno r kvadratno formulo, moramo razumeti, kaj je R 2 . V statistiki je R2, znan tudi kot koeficient določanja, orodje, s katerim se določi in oceni odstopanje odvisne spremenljivke, ki ga v statističnem modelu razloži neodvisna spremenljivka. Torej, če R2 rečemo 0, 6, to pomeni, da je 60% variacije odvisne spremenljivke razloženo z neodvisno spremenljivko. Toda težava z R2 je, da se njegova vrednost povečuje z dodatkom več spremenljivk, ne glede na pomen te spremenljivke. Da bi to premagali, smo uvedli koncept prilagojenega r kvadrata. Ideja za R 2 in prilagojeni R Squared je enaka, razlika pa je v tem, da prilagojeni r kvadrat prilagodi vrednost r kvadrata številu izrazov v modelu.

Formula za prilagojeni kvadrat R:

Preden izračunamo prilagojeni r kvadrat, najprej potrebujemo r kvadrat. Obstaja več načinov izračuna r kvadrata:

- Uporaba korelacijskega koeficienta:

Korelacijski koeficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Kje:

- X - Podatkovne točke v podatkovnem nizu X

- Y - Podatkovne točke v podatkovnem nizu Y

- X m - povprečje podatkovnega niza X

- Y m - povprečje podatkovnega niza Y

Torej

R 2 = (korelacijski koeficient) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Kje:

- n - Število točk v vašem podatkovnem nizu.

- k - Število neodvisnih spremenljivk v modelu, razen konstante

- Uporaba regresijskih izhodov

R 2 = Pojasnjena variacija / Skupna variacija

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Kje:

- TSS - Skupni seštevek kvadratov = Σ (Yi - Ym) 2

- MSS - Vsota vzorcev kvadratov = Σ (Y - Ym) 2

- RSS - Preostala vsota kvadratov = Σ (Yi - Y ^) 2

Y je predvidena vrednost modela, Yi je i vrednost, Ym pa srednja vrednost

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Primeri prilagojene formule R kvadrata (s predlogo Excel)

Vzemimo primer, da bolje razumemo izračun prilagojenega R kvadrata.

To prilagojeno predlogo R Squared Formula Excel tukaj lahko prenesete tukaj - Prilagojena predloga R Formula Excel ExcelPrilagojena formula R kvadrata - primer 1

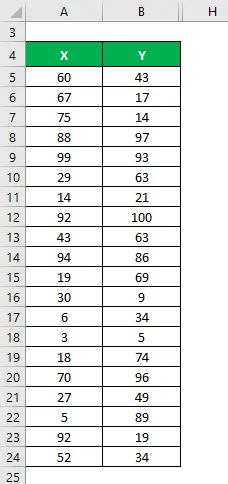

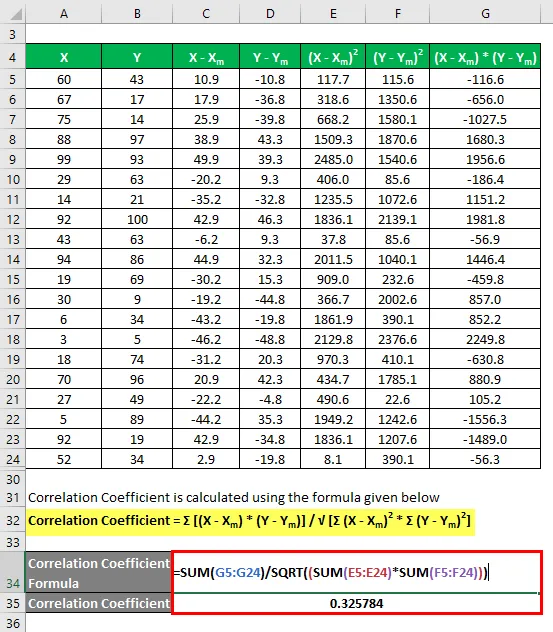

Recimo, da imamo dva podatkovna niza X&Y in vsak vsebuje 20 naključnih podatkovnih točk. Izračunajte prilagojeni kvadrat R za podatkovni niz X & Y.

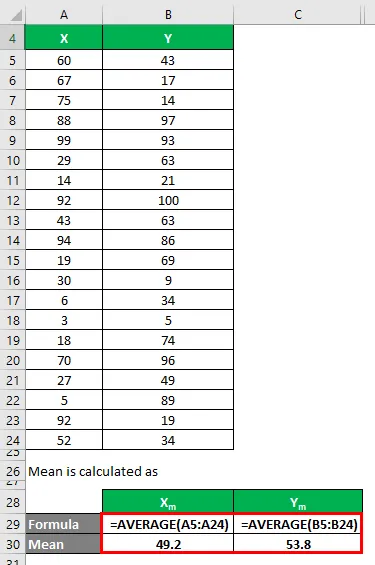

Srednja vrednost se izračuna kot:

- Srednja vrednost nabora podatkov X = 49, 2

- Srednja vrednost nabora podatkov Y = 53.8

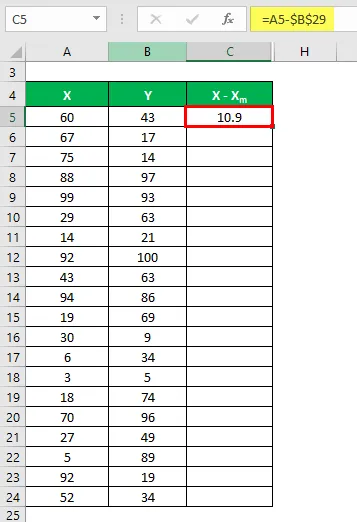

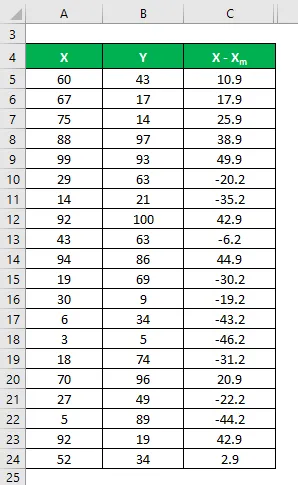

Zdaj moramo izračunati razliko med podatkovnimi točkami in srednjo vrednostjo.

Podobno izračunajte za vse podatke X.

Podobno izračunajte tudi za niz Y.

Izračunajte kvadrat razlike za oba niza podatkov X in Y.

Pomnožite razliko v X z Y.

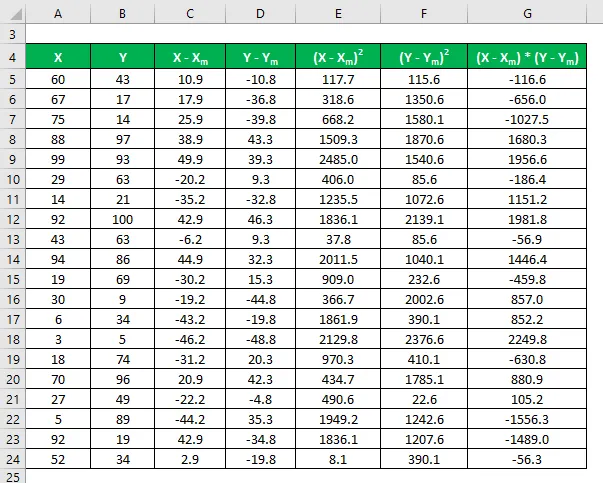

Korelacijski koeficient se izračuna po spodnji formuli

Korelacijski koeficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

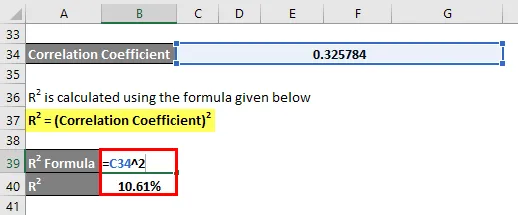

Korelacijski koeficient = 0, 325784

R2 se izračuna po spodnji formuli

R 2 = (korelacijski koeficient) 2

R 2 = 10, 61%

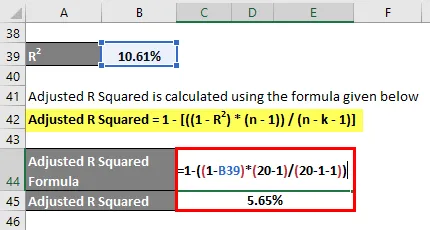

Prilagojeni kvadrat R se izračuna po spodnji formuli

Prilagojen R kvadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Prilagojen R kvadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Prilagojeni R kvadrat = 5, 65%

Prilagojena formula R kvadrata - primer # 2

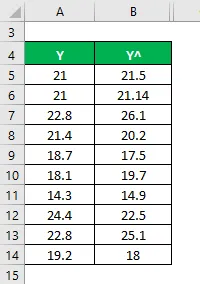

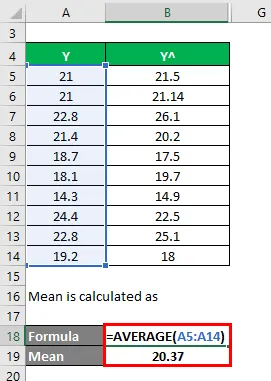

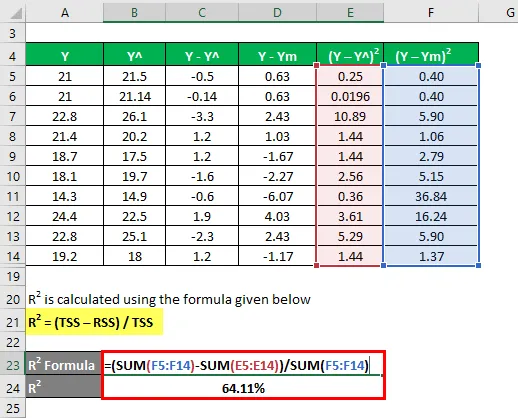

Za izračun r kvadrata uporabimo drugo metodo in nato prilagodimo r kvadrat. Recimo, da imate s seboj dejanske in napovedane odvisne vrednosti spremenljivk (Y in Y ^):

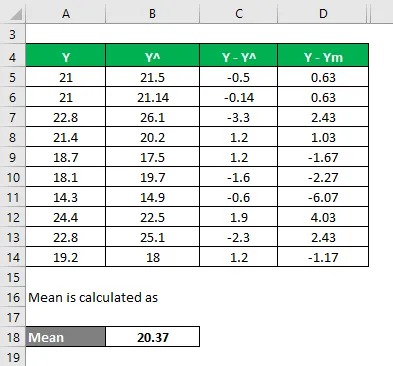

Srednja vrednost se izračuna kot

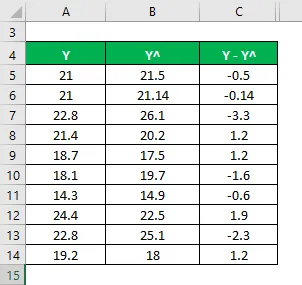

Zdaj moramo izračunati razliko med dejanskimi in predvidenimi odvisnimi vrednostmi spremenljivk.

Izračunajte razliko med podatkovnimi točkami in srednjo vrednostjo.

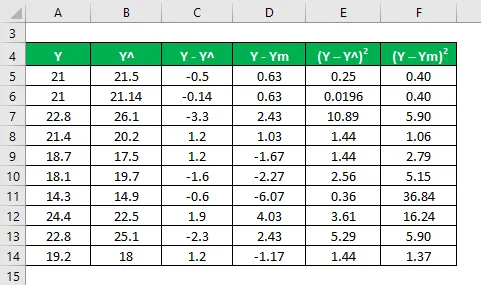

Izračunaj kvadrat razlik.

R2 se izračuna po spodnji formuli

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

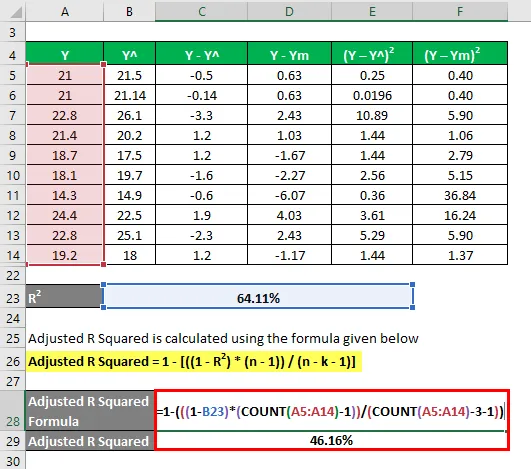

R 2 = 64, 11%

Zdaj pa recimo, da imamo 3 neodvisne spremenljivke: tj k = 3.

Prilagojeni kvadrat R se izračuna po spodnji formuli

Prilagojen R kvadrat = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Prilagojen R kvadrat = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Prilagojeno R kvadrata = 46, 16%

Pojasnilo

R2 ali Koeficient določanja, kot je razloženo zgoraj, je kvadrat korelacije med dvema podatkovnima nizoma. Če je R2 0, to pomeni, da ni korelacije in neodvisna spremenljivka ne more predvideti vrednosti odvisne spremenljivke. Podobno, če je njegova vrednost 1, pomeni, da bo neodvisna spremenljivka vedno uspešna pri napovedovanju odvisne spremenljivke. Obstajajo pa tudi nekatere omejitve. Ker se število statističnih modelov povečuje s številom neodvisnih spremenljivk, se tudi R2 poveča, ali so te spremenljivke smiselne ali ne. Zaradi tega se izračuna prilagojeni r kvadrat, ker prilagodi vrednost R2 za to povečanje številnih spremenljivk. Prilagojena vrednost r kvadrata se zmanjša, če ta neodvisna spremenljivka ni pomembna, in se poveča, če ima pomen.

Ustreznost in uporabe prilagojene formule R kvadrata

Prilagojeni r kvadrat je bolj uporaben, če imamo več kot 1 neodvisnih spremenljivk, saj prilagodi kvadrat r in upošteva samo ustrezno neodvisno spremenljivko, ki dejansko razlaga variacijo odvisne spremenljivke. Njegova vrednost je vedno manjša od vrednosti R2. Na splošno je to orodje veliko praktičnih aplikacij, na primer primerjava uspešnosti portfelja s tržnimi in prihodnjimi napovedmi, modeliranje tveganj v hedge skladih itd.

Priporočeni članki

To je vodnik za Prilagojeno formulo R kvadrata. Tukaj razpravljamo o tem, kako izračunati prilagojeni R kvadratu skupaj s praktičnimi primeri in naložljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Primeri formule stroškov za absorpcijo

- Vodnik po stopnji formule finančnega vzvoda

- Formula za izračun cene obveznic

- Formula binomne porazdelitve