Uvod v možnost, prilagojeno razmaku

Možnost prilagojen razmik (OAS) je pavšalni razmik, ki ga je treba dodati krivulji zakladnice, da bi teoretična cena izvedenega finančnega instrumenta bila enaka tržni ceni z uporabo dinamičnih modelov določanja cen, ki upoštevajo vgrajene možnosti. To je merilo razpršitve donosnosti državnih državnih obveznic, ko so bile upoštevane vse možnosti. Uporablja se v MBS, CDO, konvertibilnih zadolžnicah in obveznicah z vgrajenimi možnostmi.

Formula

Uporaben je za opcijske brezplačne obveznice, ne pa tudi za obveznico z vgrajeno opcijo.

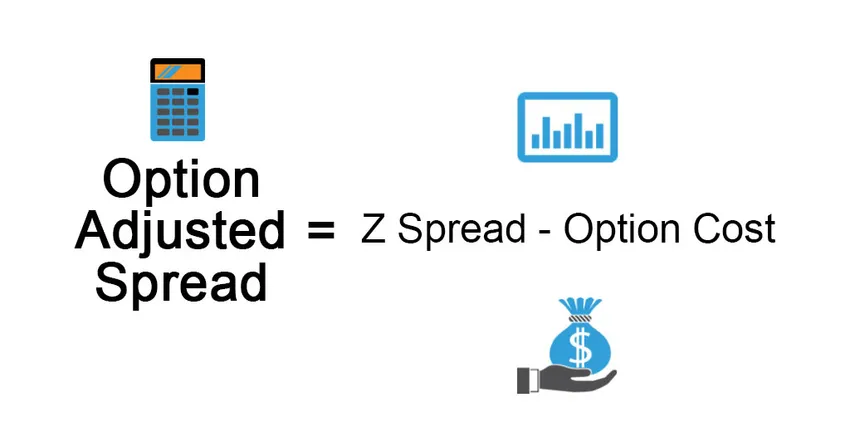

Možnost prilagojen razmik se uporablja za merjenje vpliva neobveznosti na obveznico. Izrecno odstranjuje vrednost vdelane opcije in daje namaz za opcijo proste obveznice. Opredeljena je na naslednji način:

Option Adjusted Spread = Z Spread – Option Cost

Izdajatelj ima za izdajo obveznice pravico do odkupa obveznice po klicni ceni (ki je v času izdaje vnaprej določena), če se obrestne mere znižajo, tržna cena obveznice poveča, izdajatelj ima pravico, da obveznico unovči pri klicna cena, ki je nižja od prevladujoče tržne cene, ki daje ugodnosti izdajatelju. Možnost stroškov v tem> 0 in s tem OAS <Z.

Pri izdanih obveznicah ima prednost lastnik obveznic, izdajatelju pa omogoča, da obveznico proda po višji ceni, če se obrestna mera zviša in prevladujoča cena pade, zato je opcijski strošek Z.

Primer širjenja po možnosti

Pojasnimo to s primerom:

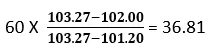

Recimo, da je tržna cena obveznice 102 USD, cena, izračunana z uporabo državne zakladne krivulje, pa 103, 27 USD. Zdaj izberemo 60 baznih točk vzporednega premika v zakladnih ničelnih krivuljah, ki nam dajo ceno 101, 20 USD, kar je manj od tržne cene 102 USD. Ničelno krivuljo zakladnice moramo znižati, da bi modelno ceno izenačili s tržno ceno obveznice, tj. Vzporedni premik bo nekje med 0 in 60bp. Za določitev vzporednega premika krivulje zakladnice, ki povzroči, da je cena modela enaka tržni ceni, se uporablja vrsta iteracij.

Z linearno interpolacijo dobimo spodnji rezultat:

V našem drugem preskusu uporabljamo 36, 81 bazične točke, ki daje ceno obveznice 101, 95 USD, kar je približno enako tržni ceni obveznice.

OAS Spread bo nekaj manj kot 36, 81, izračunano zgoraj.

Vrsta namaza

- Nominalni razmik: To je razlika med donosnostjo do zapadlosti tvegane obveznice in donosi do zapadlosti netvegane obveznice (državna obveznica, za katero se domneva, da je brez tveganja). Obrestna mera, ki se doda krivulji zakladnice, dobi tržno ceno obveznice ali pa lahko rečemo, da se bodoči tok denarnih tokov obveznic diskontira po tečaju, ki je YTM. To je slab ukrep, saj se zanemarja terminska struktura obrestne mere.

- Ničelna volatilnost: Razširitev (Z-Spread) je edina dodana vrednost krivulji zakladnice, da se diskontna stopnja, ki je sedanja vrednost obveznice, izenači z njeno trenutno tržno ceno. To se izvede prek preizkusa in napak.

Bolj kot nominalni razmik je boljši, saj upošteva časovno strukturo obrestne mere, ki se v prejšnjem pristopu ne upošteva. Označimo sedanjo vrednost tvegane obveznice kot PV, Rf kot stopnjo brez tveganja, z kot priliv, C kot prihodnji tok denarnih tokov in FV prihodnjo vrednost obveznice, ki vključuje kupon, ki ga je treba vplačati prihodnost.

Prednosti možnosti, prilagojene širjenju

Nekatere prednosti so:

- Z ločitvijo obveznic z vgrajeno možnostjo od njene neobvezne funkcije lahko vlagatelji ugotovijo, ali je naložba smiselna ali ne.

- OAS ponuja natančnejšo sliko vgrajenih opcijskih pogodb kot zgolj primerjavo donosa dveh obveznic. Pri simulacijah uporablja napredne modele, kot je analiza Monte Carlo.

- Zanesljiv, saj je izračun podoben izračunu Z namaza. Pristop OAS prepoznava denarne tokove vrednostnih papirjev na vsaki poti, zato v analizo vključuje neobveznost denarnih tokov.

Slabosti možnosti, prilagojene širjenju

Nekatere pomanjkljivosti so:

- Merjenje je zapleteno, ker je OAS zelo dinamična vrednost, saj se odziva na spremembe v ravni in obliki krivulje donosnosti, nestanovitnosti, predplačilih, kreditnem razmiku, likvidnosti itd.

- OAS temelji na predpostavki, da bomo v prihodnje opazovali zgodovinske podatke.

- Model OAS je treba posodobiti v primeru kakršnih koli sprememb režima, tj. Sprememb ekonomskih podatkov, da bi postali odzivni.

- Odvisno od modela

- Težave pri razlagi lahko povzročijo izkrivljeno sliko obnašanja vrednostnih papirjev

Omejitve možnosti, prilagojene razmiku

Nekatere omejitve so:

Portfelj OAS se običajno izračuna kot tehtano povprečje OAS sestavnih vrednostnih papirjev, pri čemer se teža dodeli na podlagi tržne cene vrednostnih papirjev. Največje tveganje za vlagatelja za vgrajene opcijske obveznice pa je sprememba obrestne mere in tveganja predplačila (kar lahko privede do predčasnega umika njihovih naložb pred načrtovanim obdobjem), zato mora biti teža, dodeljena vrednostnemu papirju, kombinacija trajanja in tržna cena.

Pomembne točke, ki si jih morate zapomniti

Nekaj pomembnih točk je:

- Za obveznice brez vgrajene možnosti bo OAS enak razliki Z.

- Razlika med razpršitvijo OAS in Z zagotavlja implicitne stroške vdelane možnosti

- OAS uporablja številne scenarije, ki omogočajo številne poti obrestnih mer, različne ravni obrestnih mer, ki so umerjene na krivuljo donosnosti vrednostnih papirjev, da določijo denarne tokove po teh poteh, nato pa rezultat uporabijo pri doseganju cene vrednostnega papirja.

- Pri opcijski vgrajenih obveznicah je pomembna volatilnost obrestne mere, ki določa, ali se bo opcija izvajala ali ne.

- Dve hipotekarni obveznici z enako ocenjeno dospelostjo, vendar z dvema različnima OAS Spreadom bosta zagotovili drugačen donos, tj. Obveznice z višjo OAS bodo prodane po nižji ceni v primerjavi z obveznicami z nižjo OAS, zato bi moral vlagatelj razmisliti o prejšnji obveznici, da bi povečal potencial vrnitev.

Zaključek

Kljub vključevanju zapletenih izračunov in odvisnosti od prefinjenih modelov se je OAS izkazal za analitično orodje in je boljši od tradicionalnih metod za vrednotenje vgrajenih vrednostnih papirjev.

Priporočeni članki

To je vodnik za možnost, prilagojeno razmikanju. Tukaj razpravljamo o formuli in primeru prilagajanja možnosti, skupaj s prednostmi, slabostmi in omejitvami. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Prihodnost proti možnosti

- Razredčeni dobiček na delnico

- Stock vs Možnosti

- Osnove osebnih financ