Stroški prodanega blaga Formula (Vsebina)

- Stroški blaga, prodane formule

- Kalkulator stroškov prodanega blaga

- Stroški blaga, prodane formule v Excelu (s predlogo Excel)

Stroški blaga, prodane formule

Razpon med ponudbo in povpraševanjem je razlika med ponudbeno ceno in ceno povpraševanja, ki jo navajajo trgovci, in je vir nadomestila prodajalca.

Tukaj je formula za prodajo stroškov blaga -

Primeri formule stroškov prodanega blaga

Vzemimo primer, če želite izvedeti, koliko stane blago, prodano podjetju: -

Predlogo za prodajo predloge Formula Excel lahko prenesete tukaj - Stroški blaga, predlagani Formula ExcelStroški prodanega blaga Formule - Primer 1

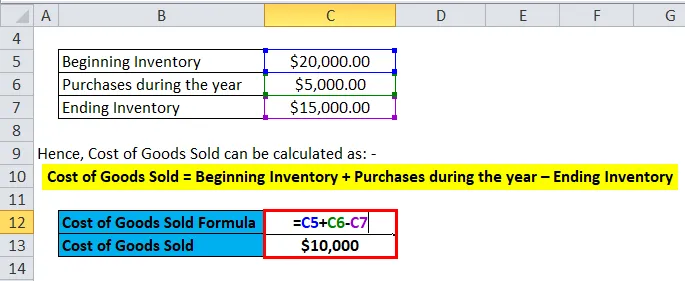

Vzemimo primer podjetja A, ki ima začetni zalog 20000 dolarjev. Podjetje kupuje surovine in uporablja delovno silo za proizvodnjo blaga, ki ga prodaja, skupna vrednost za to pa je 5000 USD. Končni zalogaj ob koncu leta je 15000 dolarjev.

Zato je mogoče prodati stroške prodanega blaga kot: -

- Stroški prodanega blaga = Začetek zalog + nakupi med letom - konča zaloga

- Cena prodanega blaga = 20000 $ + 5000 $ - 15000 USD

- Cena prodanega blaga = 10000 USD

Stroški blaga, prodanega formulo - primer # 2

Vzemimo primer HUL in predpostavimo, da je za leto 2017-18 začetni inventar znašal 12000 Cr, končni inventar pa 15000 Cr. Nakup zalog v trgovini je znašal 6000 Cr.

Zato je mogoče prodati stroške prodanega blaga kot: -

- Stroški prodanega blaga = Začetek zalog + nakupi med letom - konča zaloga

- Stroški prodanega blaga = 12000 + 6000 - 15000

- Stroški prodanega blaga = 3000 Cr

Stroški prodanega blaga Formule - Primer 3

Če vzamemo še en preprost primer, za proizvajalca avtomobilov Ferrari, če je bil začetni zalog 20 milijonov dolarjev, konec pa zalog 18 milijonov dolarjev. Nakupov za leto je bilo 5 milijonov dolarjev.

Zato je mogoče prodati stroške prodanega blaga kot: -

- Stroški prodanega blaga = Začetek zalog + nakupi med letom - konča zaloga

- Cena prodanega blaga = 20 milijonov USD + 5 milijonov USD - 18 milijonov USD

- Stroški prodanega blaga = 7 milijonov dolarjev

Pojasnilo formule za prodajo stroškov blaga

Stroške prodanega blaga ali COGS je mogoče razložiti kot strošek podjetja za nakup ali izdelavo izdelkov, ki jih prodaja na trgu. Torej so edini stroški, ki jih je mogoče vključiti v izračun COGS, tisti, ki so neposredno povezani s proizvodnjo stroškov vsakega podjetja. Ti stroški so nakup surovin, stroški dela in stroški proizvodnje. Na primer, za podjetje, kot je Ferrari, so neposredni stroški, ki jih je mogoče povezati s COGS, tisti deli, ki gredo v izdelavo avtomobila Ferrari, in stroški dela, ki se porabijo za njegovo izdelavo. Stroški, ki jih ni mogoče vključiti v stroške prodanega blaga, so stroški pošiljanja avtomobila določenemu prodajalcu ali stroški prodaje delovne sile pri prodaji avtomobila. Poleg tega je treba opozoriti, da avtomobili Ferrari, ki jih podjetje ni moglo prodati, stroški, povezani z njim, ne bodo del COGS-a.

Obstajajo tudi različne metodologije izračuna začetnega in končnega inventarja, ki lahko spremenijo znesek stroškov prodanega blaga za podjetje. Tri metode, ki jih podjetja običajno uporabljajo so: First In First Out (FIFO), povprečni stroški in Last In First Out (LIFO).

FIFO: - Pri metodi FIFO se domneva, da se najprej proda prvi zalog, ki je bil izdelan ali kupljen. V primeru inflacijskega okolja, kjer naraščajo cene, bo vsako podjetje najprej prodalo svoje najdražje izdelke, kar bo prineslo večji čisti dohodek.

Povprečni stroški: - Pri tej metodi se uporabi povprečni strošek za vse kupljeno blago, na podlagi stroškov na izdelek pa se oceni vrednost stroškov prodanega blaga. Ta metoda je najprimernejša, saj preprečuje neskladja zaradi inflacijskega ali deflacijskega okolja.

LIFO: - Pri metodi LIFO se domneva, da se najprej proda zadnji izdelek, ki je bil izdelan ali kupljen. V obdobju naraščanja cen se bo čisti dobiček katerega koli podjetja zmanjšal, saj bodo najprej prodani najdražji izdelki, kar vodi k višjim stroškom prodanega blaga.

Pomen in uporaba stroškov prodanih formul

Stroški prodanega blaga so ena izmed pomembnih finančnih meril in jih je razvidno iz izkaza poslovnega izida podjetja. Ta meritev se uporablja za odštevanje prihodkov podjetja za oceno bruto dobička katerega koli podjetja. Bruto dobiček, ki je bruto dobiček / prihodki, se nato uporabi za oceno, ali podjetje učinkovito uporablja svoje proizvodne procese in svojo delovno silo. Vsako povečanje COGS lahko pomeni, da mora podjetje nositi visoke stroške surovin ali povečane stroške dela, kar lahko vpliva na njegovo spodnjo vrstico.

Toda z različnimi računovodskimi metodami, ki smo jih obravnavali zgoraj, je mogoče enostavno upravljati s COGS, kar omogoča lažne vtise o celotnem dobičku. Obstajajo tudi druge metodologije, na primer s povečanjem režijskih stroškov proizvodnje, napihovanjem popustov in donosom dobaviteljev ter spreminjanjem dejanske količine zalog na koncu leta. Če je končni zaloga višja od dejanske, bo to povzročilo premalo poročanja o COGS, kar bo povečalo čisti dohodek. Zato morajo biti vlagatelji previdni, če pride do nenadnih sprememb v COGS.

Kalkulator stroškov prodanega blaga

Uporabite lahko naslednji kalkulator stroškov prodaje blaga

| Začetek inventarja | |

| Nakupi med letom | |

| Končni popis | |

| Stroški prodanega blaga Formula = | |

| Stroški blaga, prodanega formulo = (začetni zalog + nakupi med letom) - končni zalog |

| (0 + 0) - 0 = 0 |

Stroški blaga, prodane formule v Excelu (s predlogo Excel)

Tu bomo storili enak primer formule Stroški blaga, prodane v Excelu. Je zelo enostavno in preprosto. Navesti morate tri vložke, tj. Zaloga s začetkom, nakup med letom in končni popis

Stroške prodanega blaga lahko preprosto uporabite s formulo v priloženi predlogi.

Zaključek

Stroški blaga so pomembna meritev, ki se uporablja za določanje bruto dobička podjetja. Obstajajo različne računovodske metodologije, kot so FIFO, LIFO in metoda povprečnih stroškov, da se določi začetni in končni zalog podjetja. Merjenje zalog se nato uporabi za izračun stroškov prodanega blaga podjetju. Vlagatelji morajo biti posebno pozorni, če pride do velikih sprememb v COGS, saj jih je mogoče enostavno spremeniti zaradi različnih računovodskih metodologij.

Priporočeni članki

To je vodilo za formulo stroškov prodanega blaga. Tukaj razpravljamo o njegovi uporabi skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator stroškov prodane robe z naložljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Vodnik po pravilu 72

- Formula za razmerje med prihodki od zalog

- Izračunajte neto obratni kapital z uporabo formule

- Formula neto obrestne marže

- Vrste in primer računovodske metode