Uvod v primere osnovnih sredstev

V tem članku bomo razpravljali o primerih osnovnih sredstev, preden pa razumemo, kaj je osnovno sredstvo ?:

Sredstva v bilanci stanja lahko na splošno razdelimo na dve kategoriji, ki sta razvrščeni v naslednje kategorije: -

Nekratkoročna sredstva

- Osnovna sredstva

- Neopredmetena sredstva

- Druga dolgoročna sredstva (naložbe in odloženi dajatve)

Kratkoročna sredstva

Osnovna sredstva: so dolgoročna opredmetena sredstva, ki jih poslovni subjekt uporablja za ustvarjanje dohodka.

- Nepovezani pomeni, da je podjetje nabavilo osnovna sredstva za proizvodnjo blaga in storitev in ga ne bo prodalo v enem poslovnem letu.

- Opredmetena sredstva pomenijo, da imajo stalna sredstva fizični obstoj.

- Primeri osnovnih sredstev so zemljišča, stavbe, stroji, proizvodna in operativna oprema, pohištvo in napeljave, vozila itd.

Osnovna sredstva so v bilancah stanja podjetja skladno s smernicami MSRP in SRP določena kot „nepremičnine, naprave in oprema“ (PP&E).

Podjetja, ki niso podjetja, lahko v svojih bilancah uporabljajo izraz „osnovna sredstva“ ali „kapitalska sredstva“.

Primeri fiksnega premoženja (s predlogo Excel)

Vzemimo primer, da bolje razumemo izračun osnovnih sredstev.

Tu lahko prenesete predloge Excel Predloga s fiksnim premoženjem - Primeri s fiksnim premoženjem Predloga ExcelaPrimer # 1 - Identifikacija in izračun skupnih osnovnih sredstev

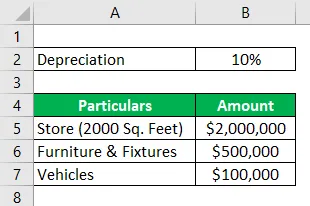

Hydra Enterprises je lastniško podjetje na področju maloprodaje. Za začetek poslovanja je kupila trgovino (zemljišče + stavba) v velikosti 2000 kvadratnih metrov za dva milijona dolarjev. Kupil je tudi nekaj pohištva in napeljave v vrednosti 500.000 dolarjev, dve nakladalni vozili stali 100.000 dolarjev, pravice franšize v vrednosti 50.000 dolarjev ter prepoznavnost in blagovne znamke v vrednosti 35.000 dolarjev.

Maloprodajno podjetje ima velike naložbe v zaloge. Zaloga Hydra na dan 31. decembra 2018 = milijon dolarjev

Hydra poroča prodajalno po nabavni vrednosti ali nabavni ceni. Pohištvo in napeljave se amortizirajo po 10% letno. Vozila se amortizirajo po metodi SLM, uporabna življenjska doba vsakega vozila je 10 let, pri čemer je vrednost reševanja 5000 vsaka.

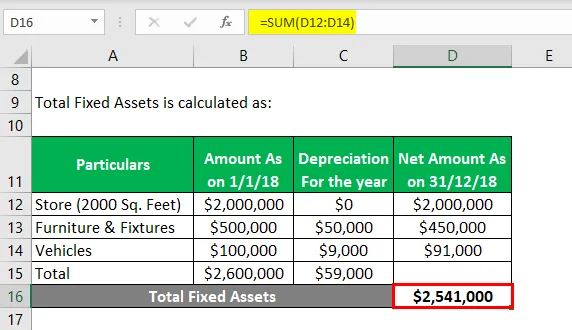

Predpostavimo, da vsa ta transakcija poteka 1. januarja 2018. Izračunajte vrednost osnovnih sredstev za proračunsko leto, ki se izteče 31. decembra 2018.

Rešitev:

Skupna osnovna sredstva se izračunajo kot:

- Skupna osnovna sredstva = 2541000 USD

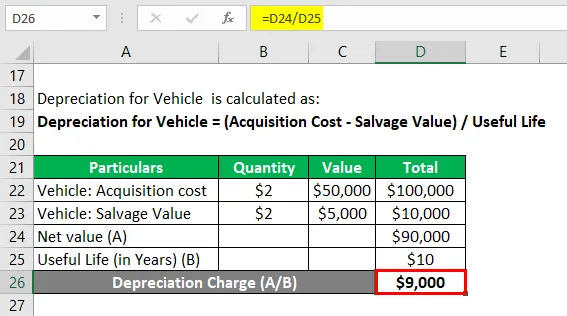

Amortizacija za vozilo se izračuna kot:

Amortizacija za vozilo = (Strošek nabave - vrednost škode) / Uporabna doba

Vozilo: Stroški nakupa

- Vozilo: Strošek nakupa = 2 * 50000 USD

- Vozilo: strošek nakupa = 100.000 USD

Vozilo: vrednost reševanja

- Vozilo: vrednost reševanja = 2 * 5000 USD

- Vozilo: vrednost reševanja = 10.000 USD

Amortizacija za vozilo

- Amortizacija za vozilo = čista vrednost / doba koristnosti

- Amortizacija za vozilo = (100000 $ - 10000 USD) / 10

- Amortizacija za vozilo = 9000 USD

Opomba: Pravice franšize, prepoznavanje blagovne znamke in blagovne znamke so neopredmetena sredstva. Zaloga je dolgoročno sredstvo; zato vsa ta sredstva niso vključena v izračun osnovnih sredstev.

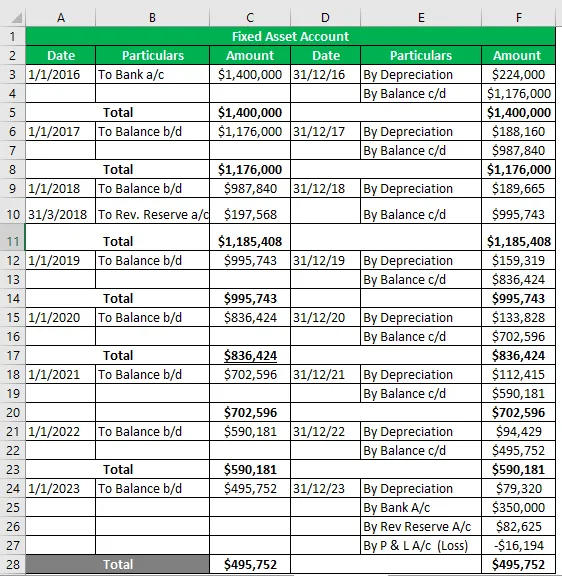

Primer # 2 - Račun s fiksnim premoženjem

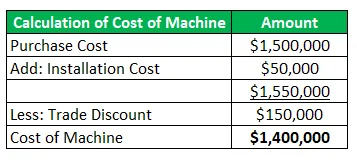

Hydra Inc je januarja 2016 kupil stroj v vrednosti 1, 5 milijona ameriških dolarjev (trgovinski popust = 150.000 dolarjev) in zbral 50.000 dolarjev za prevoz in namestitev. Ocenjena življenjska doba stroja je 8 let, vrednost reševanja pa 350.000 USD. Hydra sledi metodi WDV @ 16% za amortizacijo svojih sredstev.

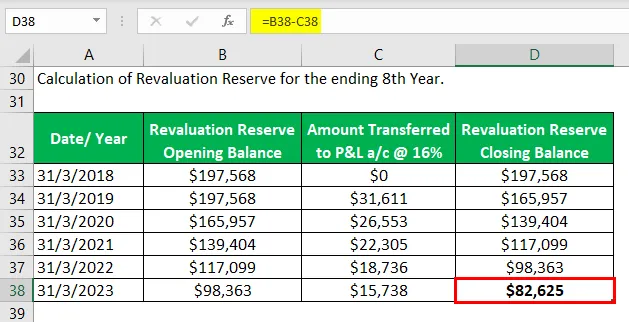

Med prevrednotenjem marca 2018 se je sredstvo povečalo za 20%. Stroj je bil pripravljen za uporabo maja 2016, vendar ga je dejansko začel uporabljati junija 2016.

Pripravite račun stalnega sredstva za življenjsko dobo sredstva.

Rešitev:

Račun s fiksnim premoženjem

Primer # 3 - Fiksno razmerje med prihodki od premoženja

Učinkovitost podjetja meri, koliko prodaje lahko ustvari z uporabo svojih osnovnih sredstev.

Hydra Inc zaposluje upravljavca sredstev; V intervjuju Stevea Rogersa je bil zadolžen za izračun razmerja med prihodki od prodaje osnovnih sredstev iz danih informacij o poslovnem podjetju in dajanje veljavnih zaključnih izjav.

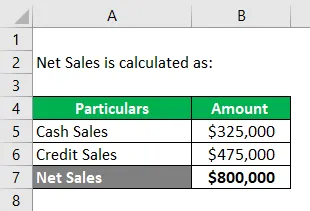

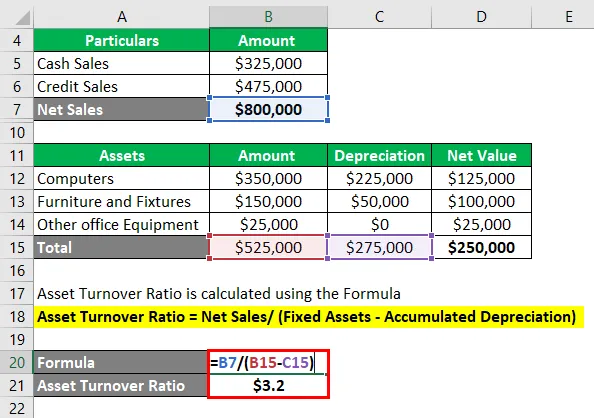

Glede na: glede na izjavo P&L programskega podjetja je prodaja kreditov = 325.000 USD in gotovinska prodaja = 475.000 USD. Osnovna sredstva vključujejo:

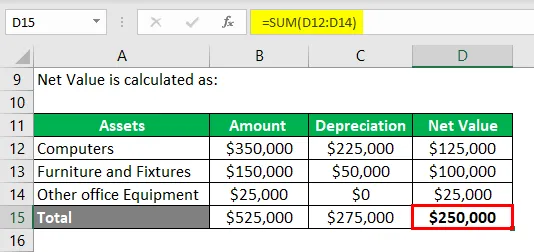

- Računalniki = 350.000 dolarjev, akumulirana amortizacija = 225000 dolarjev

- Pohištvo in napeljave = 150000 USD, nakopičena amortizacija = 50000 USD

- Druga pisarniška oprema = 25000 USD.

Izračun čiste prodaje: -

Neto prodaja = prodaja gotovine + prodaja s krediti

- Čista prodaja = 325.000 USD + 475.000 USD

- Čista prodaja = 800.000 USD

Izračun čiste vrednosti osnovnih sredstev: -

Koeficient prihodka od prodaje premoženja se izračuna po formuli

Koeficient prihodka od prodaje = čista prodaja / (osnovna sredstva - obračunana amortizacija)

- Razmerje prihodka od premoženja = 800000 USD / (525000 USD - 275000 USD)

- Razmerje prihodka od premoženja = 800000 USD / (250000 USD)

- Razmerje prihodka od premoženja = 3, 2 USD

Opomba:

G. Steve izračuna razmerje T / O premoženja = 3, 2, kar pomeni, da je podjetje sposobno ustvariti 3, 2-kratno prodajo čiste vrednosti osnovnih sredstev.

Ugotovil je, da je razmerje 3, 2-krat lahko dobro razmerje za programsko industrijo, saj ne uporablja težkih strojev, najpomembnejša sredstva pa so računalniški sistemi in kvalificirana delovna sila.

Vendar pa je treba opraviti medsebojno primerjavo razmerij s podjetji v programski industriji.

Zaključek

Osnovna sredstva so osnovni viri za opravljanje poslov, ki ustvarjajo dohodek, in podjetju zagotavljajo tudi fizično strukturo. Zato je za podjetje zelo pomembno (ne glede na velikost) natančno ovrednotiti osnovna sredstva in poročati v svojih bilancah.

Osnovna sredstva, določena z uporabo sprejetih metod in načel amortizacije in odtujitve, predstavljajo resnični položaj podjetja, zato je tudi merilo finančnega zdravja podjetja.

Priporočeni članki

To je vodnik za primere s fiksnim premoženjem. Tukaj govorimo o najboljših 3 primerih osnovnih sredstev skupaj s podrobno razlago. Za več informacij si lahko ogledate tudi naslednje članke -

- Primeri gospodarne ukazov

- Primer fiksnih stroškov

- Primeri resničnega življenja

- Primer ocene tveganja

- Formula nakopičene amortizacije | Opredelitev

- Formula amortizacije | Primeri s predlogo Excel