Razlika med prihodki od prodaje

Prihodek se običajno nanaša na skupni dohodek, ustvarjen iz različnih dejavnosti, ki predstavljajo primarno poslovanje podjetja. Širša opredelitev prihodkov predstavlja tudi neoperativni dohodek. Prodaja se nanaša na znesek, zaračunan v zameno za izdelke ali storitve podjetja kot del njegovih primarnih dejavnosti. Prodaja se pogosto razlaga kot merilo za poslovne transakcije.

Podrobneje preučimo prihodke in prodajo:

Podjetje ima lahko veliko prodajo zaradi velikega obsega prodanega blaga, vendar to ne pomeni, da je podjetje ustvarilo velik dohodek, če se to blago prodaja po nižjih cenah v primerjavi s prevladujočo tržno ceno. Poleg prodaje blaga in / ali storitev bi lahko prihodek vključeval naslednje dejavnosti, ki se izvajajo v običajnem poteku poslovanja:

- Prihodki od naložb v delnice, obveznice itd., Kot v primeru finančnih institucij

- Najem nepremičnine, kot v primeru nepremičninskih skladov

- Prihodki od namestitve ali storitve

- Dajatve za zamudo pri plačilu kupcev

- Licence / licenčnine, lizing dohodka

- Druge pristojbine, prejete s stroški potovanja, itd.

- Dohodek, ki ga je vlada prejela od davkov, pristojbin, glob in drugih storitev

Zgornji seznam postavk prihodkov ni izčrpen. Pri večini proizvodnih / storitvenih podjetij je prodaja pomemben del poslovnih prihodkov. Ponovno obstajajo panoge, v katerih prodaja ne predstavlja pomembnega dela poslovanja, na primer finančni sektor, kjer je glavni del prihodka obrestni dohodek ali sektor REIT, kjer je dohodek od najemnin glavni sestavni del prihodka.

Nekatera podjetja vključujejo neoperativni dohodek ali dohodek iz obrobnih dejavnosti tudi v prihodkih, na primer denar, dodeljen s sodnimi spori. Pomembno je razlikovati med poslovnimi in neoperativnimi prihodki, saj neoperativni prihodki pogosto niso ponavljajoči se, vključujejo enkratne dobičke in jih je zato treba prilagoditi za primerjave / vrednotenje.

Kadar je prodaja blaga / storitev pomemben del primarnih operacij, je pomembno ločiti med prodajo in celotnim prihodkom podjetja, da se lahko osnovne dejavnosti ločijo in podrobneje analizirajo.

Razmislimo o postavki „Prihodki od poslovanja“ v izkazu poslovnega izida Tata Motors za obdobje 2017–18 na naslednji način:

| Prihodek iz poslovanja (Rs v kr.) | Leto se je končalo 31. marca 2018 |

| Prodaja izdelkov | 2, 83, 748.32 |

| Prodaja storitev | 3.033, 90 |

| Finančni prihodki | 2.604, 03 |

| Drugi poslovni prihodki | 6.023, 09 |

| Skupaj | 295.409, 34 |

Kot je razvidno, je pomemben sestavni del poslovnih prihodkov prodaja izdelkov in storitev, medtem ko se finančni prihodki in drugi prihodki, ustvarjeni iz osnovnih dejavnosti, dodajo k prodaji, da se dosežejo skupni poslovni prihodki.

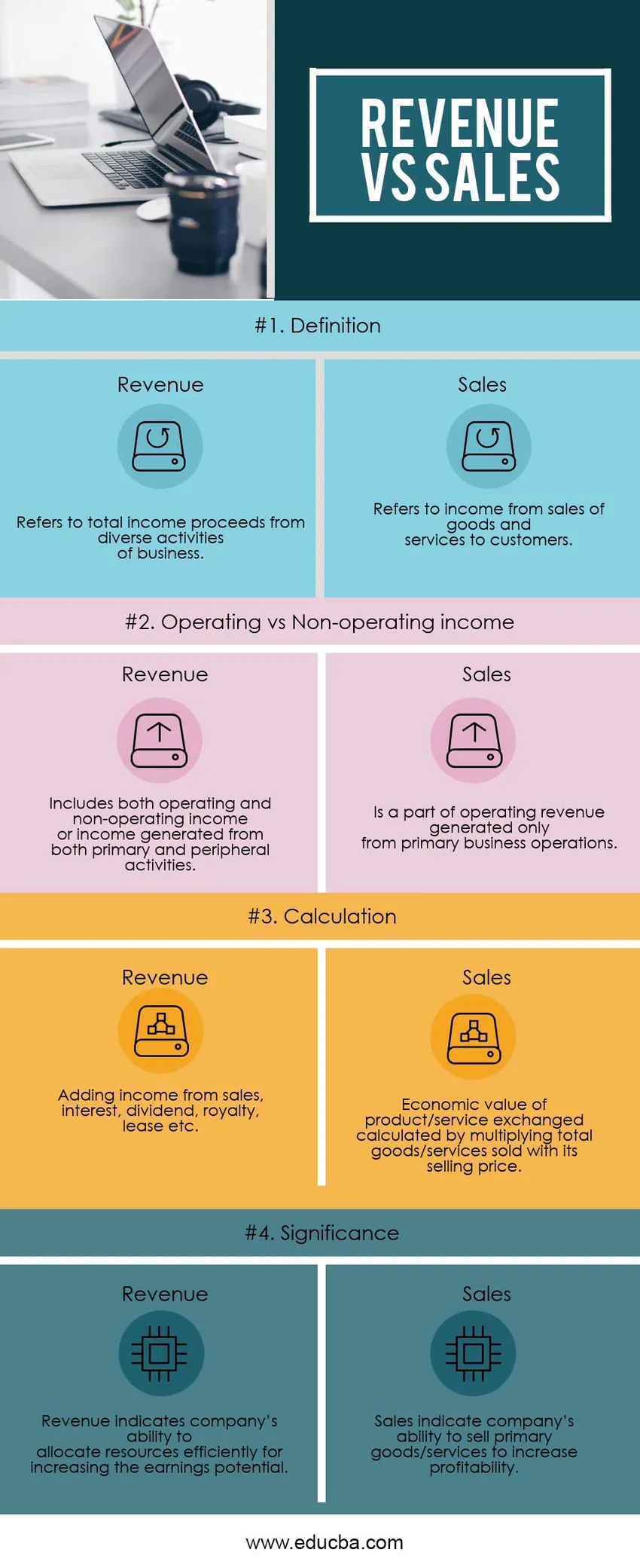

Prihodek od prodajne infografike

Spodaj je zgornja 4 razlika med prihodki od prodaje

Ključna razlika med prihodkom od prodaje

Oba prihodka od prodaje sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med prihodki in prodajo:

- Prodaja se nanaša na dohodek, ustvarjen z izmenjavo blaga in storitev, medtem ko je prihodek skupni dohodek, ustvarjen v običajnem poteku poslovanja

- Prodaja je vedno poslovni prihodek in rezultat primarnih dejavnosti, medtem ko so prihodki lahko poslovni prihodki in neoperativni dohodki, zato bi lahko bili ponavljajoči se in enkratni postavki

- Prodaja je eden izmed virov prihodka podjetja, medtem ko je prihodek rezultat vseh virov dohodka, tj. Prodaje, obresti, dividend, dohodka od najemnin, licenčnin itd.

- Prodaja je podskupina prihodka, zato ni prodaje brez prihodka. Vendar pa lahko prihodek obstaja brez prodaje, saj obstajajo različni viri prihodka

- Prihodek pomeni učinkovitost podjetja pri ustvarjanju donosov iz naložb, prodaja pa pomeni sposobnost podjetja za prodajo svojih izdelkov / storitev

Primerjava med prihodki in prodajo

Spodaj je zgornja primerjava med prihodki in prodajo

| Osnove primerjave med prihodkom in prodajo | Prihodki |

Prodaja |

| Opredelitev | Nanaša se na skupni dohodek iz različnih poslovnih dejavnosti | Nanaša se na dohodek od prodaje blaga in storitev kupcem |

| Poslovni donos iz poslovanja iz poslovanja | Vključuje operativni in neoperativni dohodek ali dohodek, ustvarjen s primarnimi in obrobnimi dejavnostmi | Je del poslovnih prihodkov, ustvarjenih samo iz primarnega poslovanja |

| Izračun | Dodajanje prihodka od prodaje, obresti, dividend, licenčnin, najemnin itd. | Ekonomska vrednost izmenjanih izdelkov / storitev se izračuna z množenjem skupnega prodanega blaga / storitev s njegovo prodajno ceno |

| Pomembnost | Prihodek kaže na zmožnost podjetja, da učinkovito razdeli sredstva za povečanje potenciala zaslužka | Prodaja kaže na sposobnost podjetja za prodajo primarnih dobrin / storitev za povečanje dobičkonosnosti |

Prihodki od prodaje - Končne misli

Večina podjetij zasluži s prodajo izdelkov in storitev. Ker drugih virov dohodka ni, uporabljajo izraze Prihodek od prodaje zamenljivo. Vendar prodaja predstavlja le en vir prihodka in pogosto je to glavni vir, zlasti v primeru proizvodnega sektorja. Za podjetje lahko obstajajo številni drugi viri dohodka, kot so obresti od obresti, dohodki od najemnin, dohodki od najemnin, licenčnin / licenčnin, glob itd.

Podjetja poročajo o prihodkih na vrhu izkaza poslovnega izida in vključujejo dohodek iz osnovne dejavnosti ali primarnih dejavnosti le v okviru prihodkov. Številna podjetja tudi v prihodke vključujejo neoperativni dohodek ali dohodek iz obrobnih dejavnosti, ki predstavljajo neoperativne prihodke. Nasprotno pa je prodaja blaga in storitev del samo prihodkov iz poslovanja. Razmislite o prodaji starih strojev za mešanje s strani podjetja za proizvodnjo mil. Ker ta prodaja ni del osnovne poslovne dejavnosti družbe, bi dobički od prodaje znašali pod poslovnim prihodkom v izkazu poslovnega izida in ne bi bili del poslovnih prihodkov. Namesto tega bi ta dobiček od prodaje strojev veljal za del neoperativnih prihodkov.

Obstajajo sektorji, v katerih prodaja morda ni glavni sestavni del glavnih dejavnosti, kot je REIT, glavni sestavni del poslovnih prihodkov so prihodki od najemnin; za finančne institucije gre za dohodek od obresti; za lizing opreme opreme je najemna najemnina. Najbolj presenetljiv primer so vladni prihodki, katerih viri so neposredni in posredni davki, takse, globe in druge storitve, pri čemer večina teh virov ne vključuje prodaje blaga ali storitev.

Ključnega pomena je temeljito razumevanje prihodkov in prodaje med študijem finančnih sredstev podjetja, da bi ugotovili ponavljajoče se in enkratne postavke dohodka in jih prilagodili za namene vrednotenja in / ali primerjave.

Priporočeni članki

To je vodilo za največje razlike med prihodki od prodaje. Tukaj razpravljamo tudi o ključnih razlikah med prihodki in prodajo z infografiko in primerjalno tabelo. Ogledate si lahko tudi naslednje članke -

- Prihodki od dohodka

- Knjigovodstvo vs računovodstvo

- Bruto dohodek v primerjavi z neto dohodkom

- Razlike med EBITDA in EBIT