Formula kuponskih obveznic (vsebina)

- Formula

- Primeri

Kaj je formula kuponskih obveznic?

Izraz "kupon" se nanaša na periodično plačilo obresti, ki ga prejmejo imetniki obveznic, obveznice, ki opravijo ta plačila, pa so znane kot kuponske obveznice. Kupon je običajno izražen kot odstotek nominalne vrednosti obveznice. Formula kuponske obveznice pomeni določitev cene obveznice, ki plača kupon, in se izvede tako, da se morebitni prihodnji denarni tokovi diskontirajo na sedanjo vrednost in nato seštevajo vsi. Prihodnji denarni tokovi vključujejo periodična plačila kuponov in nominalno vrednost, ki jih je treba prejeti ob zapadlosti. Matematično je formula za kuponsko obveznico predstavljena kot,

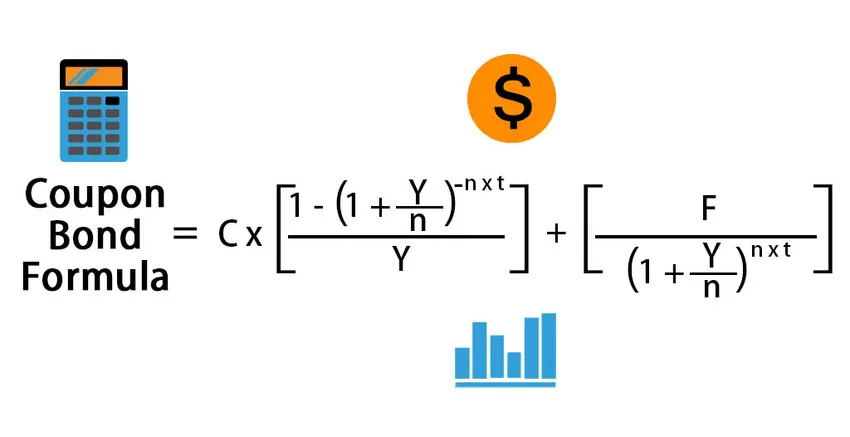

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

ali

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

kje,

- C = letno plačilo s kuponi,

- F = nominalna vrednost ob zapadlosti,

- Y = donos do zrelosti,

- n = Število plačil na leto

- t = število let do zrelosti

Primeri formule kuponske obveznice (s predlogo Excel)

Vzemimo primer, da bolje razberemo izračun kupon obveznice.

Predlogo za kupon Bond Formula Excel lahko prenesete tukaj - Predloga za kupon Bond Formula ExcelFormula kuponskih obveznic - primer 1

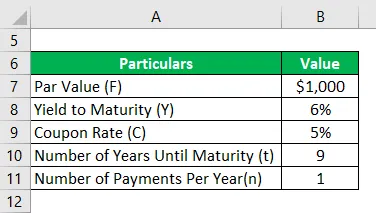

Vzemimo primer nekaterih obveznic za plačilo kuponov, ki jih je izdala družba DAC Ltd. Pred enim letom je družba zbrala 50.000 dolarjev z izdajo 50.000 obveznic v vrednosti 1.000 USD. Obveznice ponujajo 5-odstotno kuponsko obrestno mero, ki jo je treba plačati letno, obveznice pa zapadejo do zapadlosti 10 let, tj. 9 let. Obveznosti s podobnim profilom tveganja so glede na trenutni tržni trend dospele do zapadlosti 6%. Na podlagi danih informacij izračunajte tržno ceno obveznic.

Rešitev:

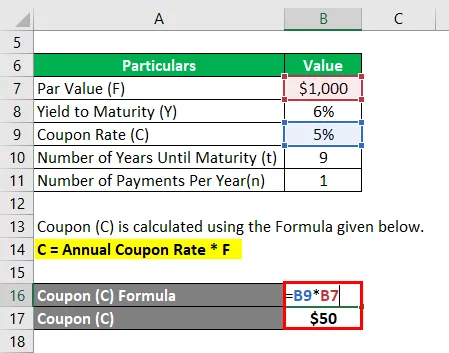

Kupon (C) se izračuna po spodnji formuli.

C = letna obrestna mera * F

- C = 5% * 1000 USD

- C = 50 USD

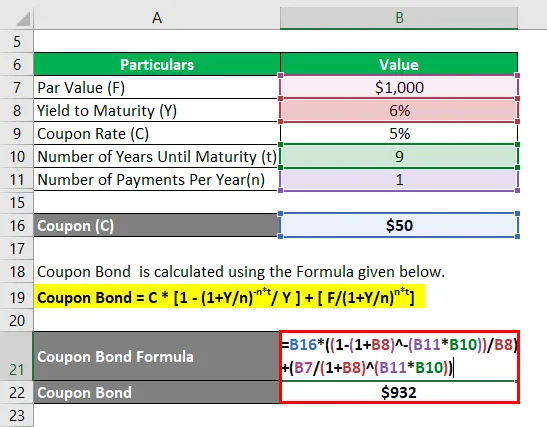

Kuponska obveznica se izračuna po spodnji formuli.

Kuponska obveznica = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kuponska obveznica = 50 USD * (1 - (1 + 6% / 1) -1 * 9 ) + (1000 USD / (1 + 6% / 1) 1 * 9

- Kuponska obveznica = 932 dolarjev

Zato je trenutna tržna cena vsake kuponske obveznice 932 dolarjev, kar pomeni, da se trenutno trguje s popustom (trenutna tržna cena nižja od nominalne vrednosti).

Formula kuponskih obveznic - primer # 2

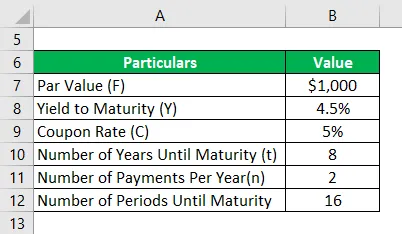

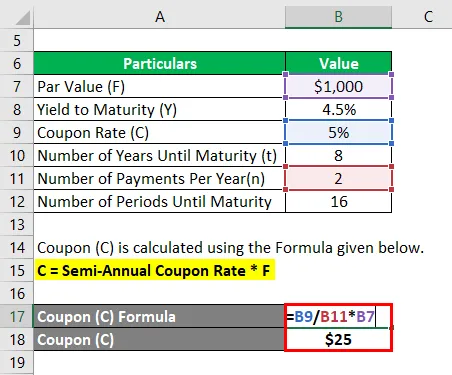

Vzemimo isti zgoraj omenjeni primer. V tem primeru je stopnja kupona 5%, vendar se plačuje polletno, medtem ko donos do zapadlosti trenutno znaša 4, 5%. Od izdaje obveznic sta minili dve leti in do zapadlosti je še 8 let. Izračunajte tržno ceno obveznic na podlagi novih informacij.

Rešitev:

Kupon (C) se izračuna po spodnji formuli

C = letna obrestna mera * F

- C = (5% / 2) * 1000 USD

- C = 25 dolarjev

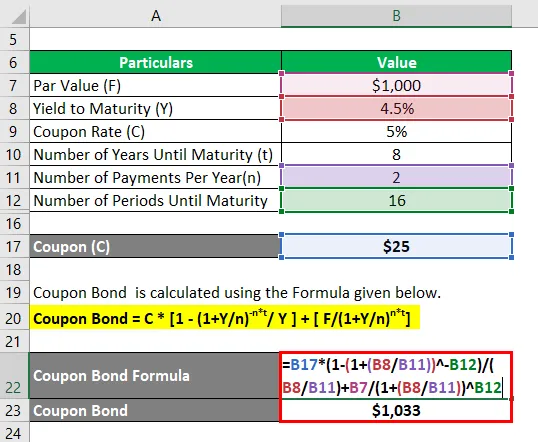

Kuponska obveznica se izračuna po spodnji formuli

Kuponska obveznica = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Kuponska obveznica = 25 USD * (1 - (1 + 4, 5% / 2) -16 ) + (1000 USD / (1 + 4, 5% / 2) 16

- Kuponska obveznica = 1, 033 USD

Zato je trenutna tržna cena vsake kuponske obveznice 1.033 dolarjev, kar pomeni, da se trenutno trguje po premiji (trenutna tržna cena višja od nominalne vrednosti).

Pojasnilo

Formulo za kuponsko obveznico lahko dobite z naslednjimi koraki:

Korak 1: Najprej ugotovite nominalno vrednost izdane obveznice in se ne spreminja tekom mandata. Označuje ga F.

2. korak: Nato določite stopnjo letnega kupona in na podlagi tega izračunajte občasno plačilo obveznice. Plačilo s kuponom je znesek kuponske stopnje in nominalne vrednosti obveznice. Prav tako se v času trajanja obveznice ne spremeni. Letno plačilo s kuponom je označeno s C in matematično predstavljeno, kot je prikazano spodaj.

C = letna obrestna mera * F

Korak 3: Nato določite skupno število let do zapadlosti obveznice in jo označite s t.

4. korak: Nato določite donos do zapadlosti obveznice na podlagi trenutne donosnosti, pričakovane od vrednostnih papirjev s podobnimi stopnjami tveganja. Donos do zrelosti je označen z Y.

5. korak: Nato določite število občasnih plačil, opravljenih med letom, in jih označite s n. To je analogno številu mešanic na leto.

Korak 6: Nato diskontirajte vsa prihodnja plačila kuponov in nominalno vrednost z uporabo donosa do zapadlosti za izračun ustrezne sedanje vrednosti (PV).

PV 1. periodičnega kupona = (C / n) / (1 + Y / n) 1

PV drugega periodičnega kupona = (C / n) / (1 + Y / n) 2

……… ..

PV zadnjega periodičnega kupona = (C / n) / (1 + Y / n) n * t

PV parne vrednosti = F / (1 + Y / n) n * t

7. korak: Na koncu lahko formulo za kuponsko obveznico dobimo tako, da seštejemo sedanjo vrednost vseh kuponskih plačil in nominalno vrednost, kot je prikazano spodaj.

Cena obveznice = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Ustreznost in uporabe formule kuponskih obveznic

Z vidika vlagateljev ali podjetij je pomembno razumeti koncept oblikovanja kuponskih obveznic, saj so te obveznice pomemben vir financiranja na kapitalskem trgu. V primeru, da obveznica ponudi nižjo kuponsko stopnjo od tržne, namerava vlagatelj obveznice znižati ceno obveznice, tako da se donosnost ujema s tržno donosnostjo. Vlagatelje že po lastnosti privlačijo obveznice z višjimi kuponskimi stopnjami. Torej, ko vse več vlagateljev kupuje te obveznice z visokim donosom in pritiska na cene navzgor, kar na koncu prinese vrnitev na raven trga. Tako deluje trg obveznic.

Priporočeni članki

To je vodilo za Formulo kuponskih obveznic. Tukaj razpravljamo o tem, kako izračunati Kupon Bond skupaj s praktičnimi primeri in naložljivo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Vodnik za formulo delitve s predlogo Excel

- Formula obdavčljivega dohodka s predlogo Excel

- Izračun efektivne davčne stopnje

- Primeri korelacijske formule