Razlika med sredstvi in obveznostmi

Viri, ki jih ima posameznik / subjekt ali država, ki ima gospodarsko vrednost in bodočo korist lahko pridobijo iz vira, je znano kot sredstva. Sredstva lahko glede na časovni okvir ugodnosti razvrstimo v dve skupini, tj. Kratkoročna sredstva in dolgoročna sredstva. Vsa sredstva, katerih koristi / dohodki lahko nastanejo v enem letu, so znani kot kratkoročna sredstva, vse ugodnosti, ki jih organizacija uživa dolgo ali več kot eno leto, pa so znane kot nekratkoročna sredstva ali osnovna sredstva. Na primer, denarna sredstva, terjatve do računov ali bančni prekoračitev se lahko uporabijo za najem v roku enega leta in so torej kratkoročna sredstva, medtem ko zemljišča, stavbe, stroji, dobro ime ostanejo več let, njihove koristi pa se lahko uporabljajo več kot eno leto in s tem sodijo v kategorijo osnovnih sredstev. Ponovno „dobro ime“ ali „patenti“ ali „avtorske pravice“ niso fizična sredstva in jih ni mogoče videti ali se jih dotikati, zato spadajo v skupino „neopredmetenih sredstev“.

Po drugi strani so obveznosti obveznosti ali dolgovi ali izgube, ki jih podjetje / posameznik nosi v poslu. Obveznosti se lahko razvrstijo tudi na podlagi trenutnih in nekratkoročnih, odvisno od časovnega okvira. Za dolgoročne obveznosti so vse obveznosti, ki so običajno več kot eno leto, znane kot dolgoročne obveznosti, na primer - dolgoročne najeme, rezerve delničarjev, obveznosti za odloženi davek, dolgoročne rezervacije itd. Dajatve za kratkoročne finančne obveznosti so znane kot kratkoročne obveznosti, kot so kratkoročne posojila, poslovne obveznosti druge kratkoročne obveznosti, kratkoročne rezervacije itd.

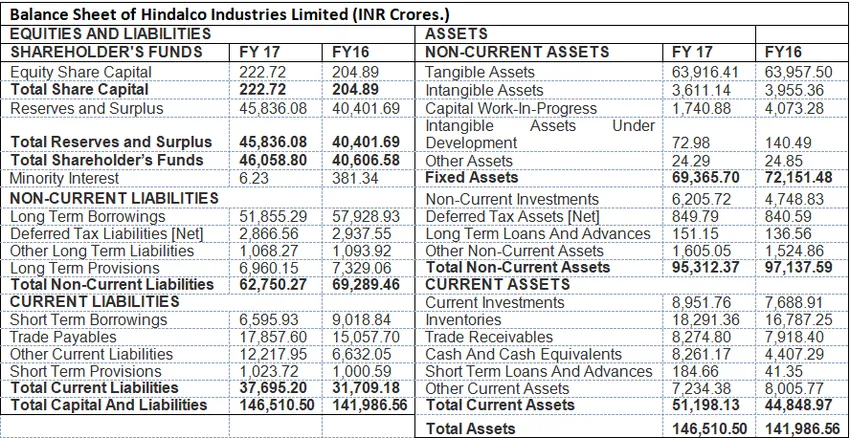

Oblika sredstev in obveznosti: Naslednji primer prikazuje obliko bilance stanja, kjer so prikazana vsa sredstva in obveznosti.

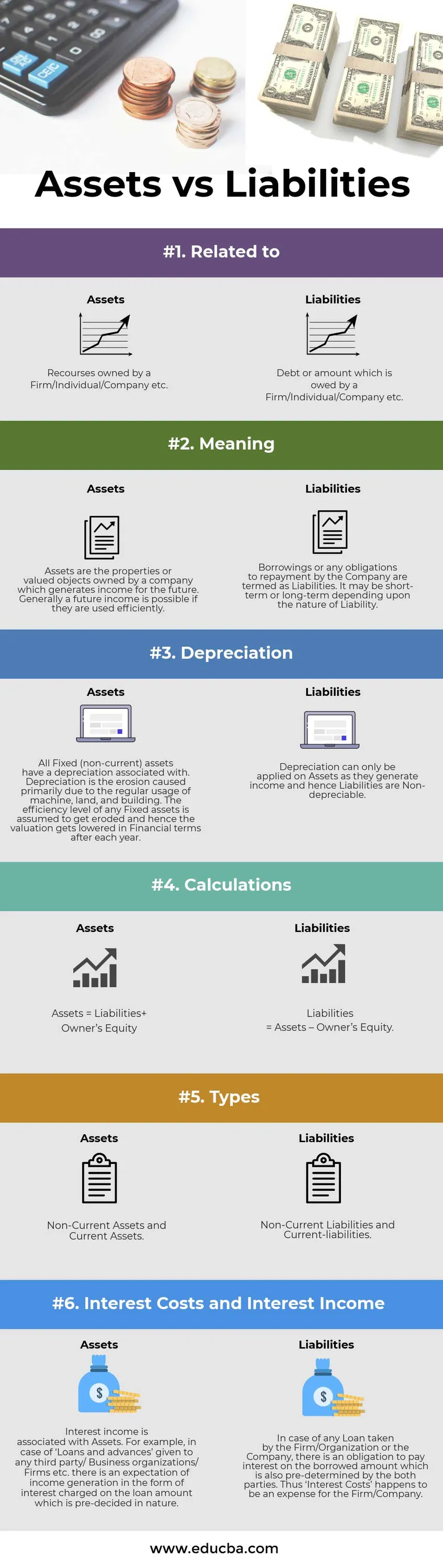

Infografika premoženja v primerjavi z obveznostmi

Spodaj je zgornjih 6 razlik med sredstvi in obveznostmi

Ključne razlike med sredstvi in obveznostmi:

Med sredstvi in obveznostmi obstaja velika razlika, ki je prikazana na naslednji način:

- V finančnem računovodstvu se obveznosti nanašajo na obveznost poravnave dolga ali izposojenega zneska v prihodnosti. Po drugi strani so sredstva sredstva, ki so odgovorna za prihodnje prihodke družbe.

- Sredstva so povezana z amortizacijo ali z drugimi besedami, „amortizacijski predmeti “, saj se vsako leto odšteje določen odstotek celotne vrednosti. Obveznosti so „ Neamortizirane narave.

- V obliki bilance stanja Sredstva so prikazana na desni strani, medtem ko so obveznosti prikazane na levi strani zapisa.

- Sredstva so lahko razvrščena v dve vrsti. Kratkoročna sredstva (kratkoročno ali manj kot eno leto) in dolgoročna sredstva (več kot eno leto). Obveznosti pa lahko razvrstimo med kratkoročne in dolgoročne obveznosti.

- Močan posojilo in manjši kapital lastnika delnic se družba označuje kot nezdravo, po drugi strani pa nižje zadolževanje in višje rezerve kažejo na dobičkonosnost in učinkovito uporabo sredstev in operativno učinkovitost. Na drugi strani je treba pravilno uporabiti sredstva, tako da knjigovodska vrednost osnovnih sredstev ostane enaka, dobro ime (neopredmetena sredstva) pa naj naraste, kar kaže na operativno učinkovitost.

Primerjava med sredstvi in obveznostmi

Spodaj je primerjalna tabela med sredstvi in obveznostmi

| Osnova za primerjavo med sredstvi in obveznostmi | Sredstva | Obveznosti |

| V povezavi z | Viri v lasti podjetja / posameznika / podjetja itd. | Dolg ali znesek, ki je v lasti podjetja / posameznika / podjetja itd. |

| Pomen | Sredstva so nepremičnine ali vrednostni predmeti v lasti podjetja, ki ustvarja prihodke za prihodnost. Na splošno je možen prihodnji dohodek, če se učinkovito porabi. | Posojila ali kakršne koli obveznosti, ki jih družba odplačuje, se imenujejo kot obveznosti. Lahko je kratkoročno ali dolgoročno, odvisno od narave odgovornosti. |

| Amortizacija | Za vsa osnovna sredstva (nekratkoročna) je povezana amortizacija. Amortizacija je erozija, ki nastane predvsem zaradi redne uporabe strojev, zemljišč in zgradb. Domneva se, da stopnja učinkovitosti katerega koli osnovnega sredstva izgine in se posledično finančno zniža vrednost po vsakem letu. | Amortizacija se lahko uporablja samo na sredstvih, ker ustvarjajo dohodek, zato obveznosti niso amortizirane. |

| Izračuni | Sredstva = obveznosti + lastniški kapital | Obveznosti = Sredstva - lastniški kapital. |

| Vrste | Nekratkoročna sredstva in kratkoročna sredstva | Dolgoročne obveznosti in kratkoročne obveznosti |

| Stroški obresti in prihodki od obresti | Prihodki od obresti so povezani s sredstvi. Na primer, v primeru „posojil in predujmov“, izdanih kateri koli tretji osebi / poslovnim organizacijam / podjetjem itd., Obstaja pričakovanje ustvarjanja dohodka v obliki obresti, zaračunanih znesku posojila, ki je vnaprej določen po naravi. | V primeru katerega koli posojila, ki ga je prevzelo podjetje / organizacija ali družba, obstaja obveznost plačila obresti na izposojeni znesek, ki ga tudi obe stranki predhodno določita. Zato so "stroški obresti" strošek podjetja / podjetja. |

Sredstva proti obveznostim - končne misli

Sredstva in obveznosti so del bilance stanja, ki odraža finančni položaj družbe v določenem obdobju. Zdravje podjetja postane vidno med analizo preseka podjetja.

Priporočeni članek

To je vodnik za top 6 razlik med sredstvi in obveznostmi. Tu vzamemo razliko med sredstvi in obveznostmi s primeri, infografiko in primerjalno tabelo. Za več informacij si lahko ogledate tudi naslednje članke -

- Obrestne razlike v primerjavi z letnimi odstotnimi razlikami

- Zamenjani sklad z vzajemnim skladom

- Primerjava med najemom in najemom

- Nakup proti Leasingu