Formula amortizacije (kazalo)

- Formula

- Primeri

Kakšna je formula amortizacije?

Izraz „amortizacija“ se nanaša na navidezni znesek, s katerim se vrednost osnovnega sredstva (kot so stavbe, naprave, stroji, oprema itd.) V celotni življenjski dobi zmanjša, dokler ne doseže nič ali preostale ali rešljive vrednosti.

Za izračun amortizacije se uporabljajo tri glavne metode:

- Ravna linija

- Enota načina proizvodnje

- Metoda dvojnega upada ravnotežja

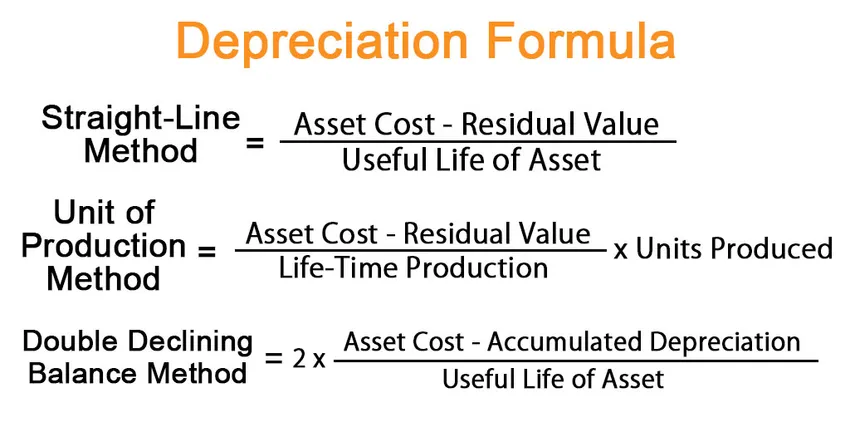

Pri enakomerni metodi se formula za amortizacijo izrazi z deljenjem razlike med stroški sredstva in preostalo vrednostjo s koristno dobo sredstva. Matematično je predstavljeno kot

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Pod metodo proizvodnje na enoto se formula za amortizacijo izrazi z deljenjem razlike med stroški sredstva in preostalo vrednostjo na življenjsko dobo proizvodne zmogljivosti, ki se nato pomnoži s št. enot, proizvedenih v obdobju. Matematično je predstavljeno kot

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Pri metodi dvojnega upada bilance se formula za amortizacijo izrazi z deljenjem razlike med stroški sredstva in nabrano amortizacijo na dobo koristnosti sredstva, ki se nato pomnoži z 2. Matematično je predstavljena kot

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Primeri formule amortizacije (s predlogo Excel)

Vzemimo primer, da bolje razberemo izračun amortizacije.

Predlogo Excel predloge za amortizacijsko formulo lahko prenesete tukaj - Predloga formule amortizacije ExcelFormula amortizacije - Primer # 1

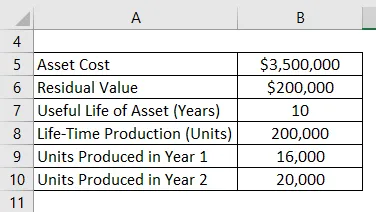

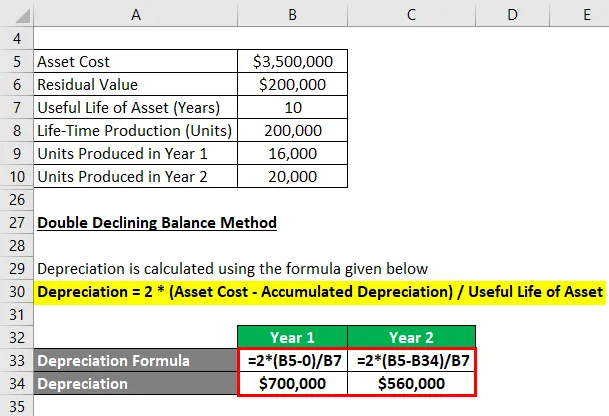

Vzemimo primer rastlinskih strojev v vrednosti 3, 50 milijona dolarjev z ocenjeno življenjsko dobo 10 let in preostalo vrednostjo 0, 20 milijona dolarjev. Stroji naj bi v svoji 10-letni življenjski dobi proizvedli 200.000 enot. Izračunajte amortizacijo za prvi dve leti pod:

- Ravna metoda

- Način proizvodnje na enoto, če stroji proizvedejo 16.000 enot v 1. letu in 20.000 enot v drugem letu

- Metoda dvojnega upada ravnotežja

Rešitev:

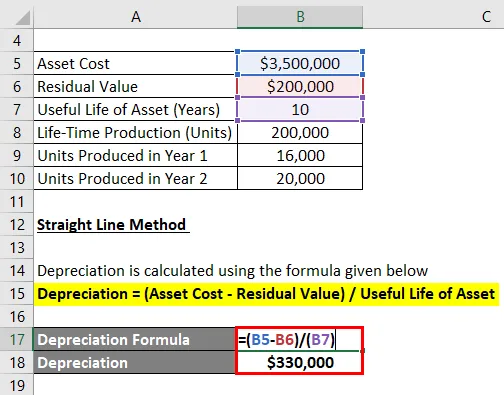

Metoda naravnost

Amortizacija se izračuna po spodnji formuli

Amortizacija = (stroški sredstev - preostala vrednost) / uporabna življenjska doba sredstva

- Amortizacija = (3, 50 milijona dolarjev - 0, 20 milijona dolarjev) / 10

- Amortizacija = 330.000 USD v 1. in 2. letu

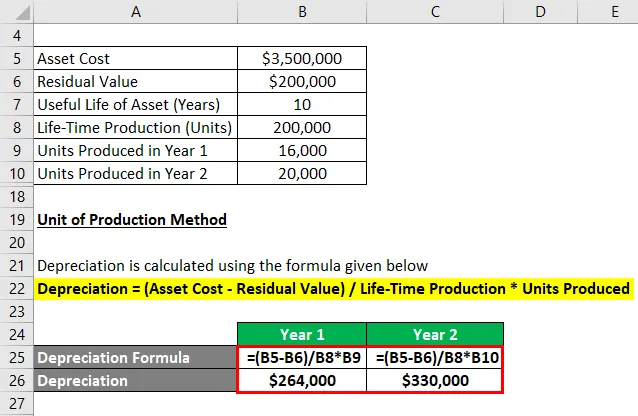

Enota načina proizvodnje

Amortizacija se izračuna po spodnji formuli

Amortizacija = (stroški sredstev - preostala vrednost) / življenjska doba * proizvedene enote

Za prvo leto

- Amortizacija = (3, 50 milijona dolarjev - 0, 20 milijona dolarjev) / 200 000 * 16 000

- Amortizacija = 264.000 USD

Za drugo leto

- Amortizacija = (3, 50 milijona dolarjev - 0, 20 milijona dolarjev) / 200 000 * 20 000

- Amortizacija = 330.000 USD

Metoda dvojnega upada ravnotežja

Amortizacija se izračuna po spodnji formuli

Amortizacija = 2 * (stroški sredstev - akumulirana amortizacija) / koristna doba sredstva

Za prvo leto

- Amortizacija = 2 * (3, 5 milijona dolarjev - 0) / 10

- Amortizacija = 700.000 USD

Zdaj akumulirana amortizacija ob koncu 1. leta znaša 700, 0000 USD ali 0, 70 milijona USD.

Za drugo leto

- Amortizacija = 2 * (3, 5 milijona dolarjev - 0, 70 milijona dolarjev) / 10

- Amortizacija = 560.000 USD

Pojasnilo

Formulo amortizacije po enakomerni metodi je mogoče izvesti z naslednjimi koraki:

1. korak: Najprej določite vrednost osnovnega sredstva, ki je njegova nabavna cena.

2. korak: Nato določite preostalo vrednost sredstva, ki je pričakovana vrednost sredstva na koncu njegove uporabnosti.

3. korak: Nato določite življenjsko dobo sredstva na podlagi splošnega soglasja in drugih standardov poslovanja.

4. korak: Na koncu lahko formula za amortizacijo dobimo z deljenjem razlike med stroški sredstva (korak 1) in preostalo vrednostjo (korak 2) na dobo koristnosti sredstva (korak 3), kot je prikazano spodaj.

Amortizacija = (stroški sredstev - preostala vrednost) / uporabna življenjska doba sredstva

Naslednji dodatni koraki se lahko uporabijo za pridobivanje formule za amortizacijo po načinu proizvodnje na enoto:

5. korak: Določite življenjsko dobo proizvodne zmogljivosti sredstva v enotah. Življenjska doba proizvodne zmogljivosti označuje skupno št. enot, ki jih stroj lahko proizvede v celotni življenjski dobi.

6. korak: Nato določite št. enot, proizvedenih v obravnavanem obdobju.

Korak 7: Končno lahko formulo amortizacije dobimo tako, da razliko med stroški sredstva (korak 1) in preostalo vrednostjo (korak 2) razdelimo na življenjsko dobo proizvodne zmogljivosti (korak 5), ki se nato pomnoži s številom št. . enot, proizvedenih v obdobju (korak 6), kot je prikazano spodaj.

Amortizacija = (stroški sredstev - preostala vrednost) / življenjska doba * proizvedene enote

Naslednji dodatni koraki se lahko uporabijo za izpeljavo formule za amortizacijo po metodi dvojno upadajočega stanja:

Korak 8: Izračunajte nabrano amortizacijo sredstva na koncu zadnjega obdobja poročanja.

Korak 9: Končno lahko formulo amortizacije dobimo tako, da razliko med stroški sredstva (korak 1) in nabrano amortizacijo (korak 8) razdelimo na dobo koristnosti sredstva (korak 3), ki se nato pomnoži z 2 kot prikazano spodaj.

Amortizacija = 2 * (stroški sredstev - akumulirana amortizacija) / koristna doba sredstva

Ustreznost in uporaba formule amortizacije

Koncept amortizacije je pomemben z vidika finančnega računovodstva in poročanja. Periodična amortizacija se prikaže v izkazu poslovnega izida kot odhodek po principu ujemanja. Z drugimi besedami, vrednost letne amortizacije je del osnovnega sredstva, ki je bil uporabljen pri ustvarjanju prihodkov med letom. Poleg tega ponuja tudi davčno ugodnost, katere obseg se vsako leto razlikuje glede na uporabljeno metodo amortizacije.

Priporočeni članki

To je vodnik po formuli amortizacije. Tukaj razpravljamo, kako izračunati amortizacijo skupaj s praktičnimi primeri. Nudimo tudi naložljivo predlogo za excel. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula za računovodsko stopnjo donosa

- Kako izračunati dobiček iz računovodstva

- Primer obračunane amortizacije

- Izračun vloženega kapitala