Formula stroškov priložnosti (vsebina)

- Formula stroškov za priložnost

- Kalkulator formule stroškov za priložnost

- Formula stroškov priložnosti v Excelu (s predlogo Excel)

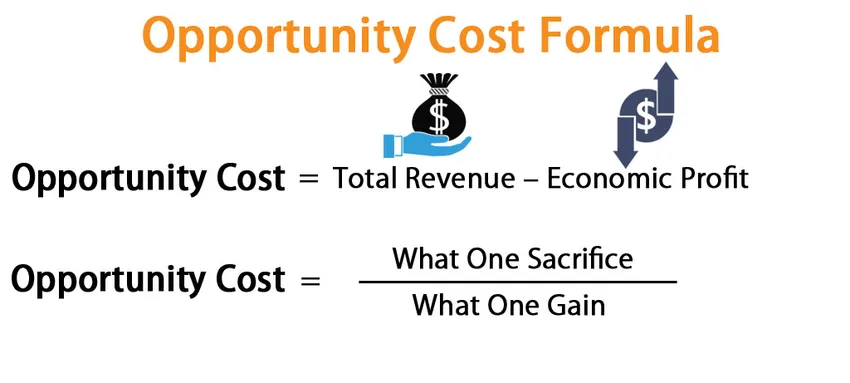

Formula stroškov za priložnost

Stroške priložnosti lahko označimo kot naslednjo najboljšo alternativo določene možnosti, ki je bila izvedena ali se namerava izvesti. To je lahko projektna tuja naložba ali posebna možnost, ki jo skupina ljudi ali posameznik sprejme v osebne ali poslovne namene. Gre za hipotetično domnevo in se pogosto meri, da dobimo vrednost dejansko sprejete odločitve.

Formula stroškov za priložnost je:

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Primeri formule stroškovne priložnosti

Vzemimo primer za boljše razumevanje izračuna formule Stroški priložnosti.

Predlogo za Excelo Formula Excel Template lahko prenesete tukaj - Predloga za priložnostne formule ExcelFormula stroškov za priložnost - Primer 1

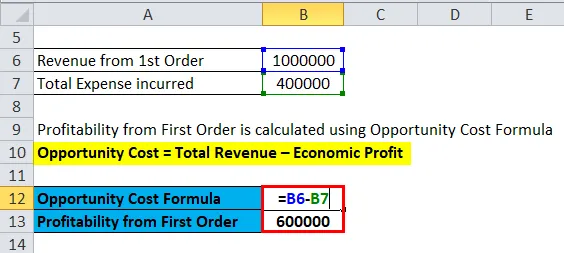

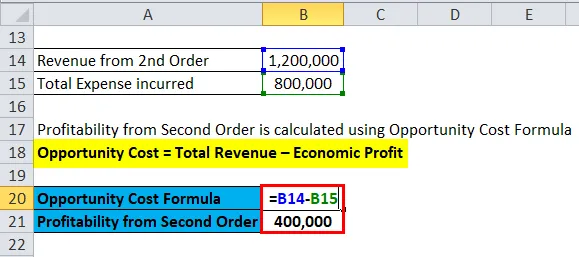

Proizvajalec pohištva, ki izdeluje in prodaja pohištvo, je dobil dva naročila, v katerih lahko sprejme samo eno naročilo. Zdaj je odvisno od proizvajalca pohištva, da se odloči med obema naročili, saj ima čas in delovne omejitve. Proizvajalec mora delavcem izplačati plačo v višini 100 INR / uro.

- 1. naročilo: Ena miza Prodajna cena 7500 INR, potreben čas - 16 ur, stroški surovin - 1800 INR

- 2. naročilo: Dva stola Prodajna cena 4000 INR vsak, potreben čas - vsak 11 ur, stroški surovin - 800 INR vsak.

Poiščite boljšo možnost in priložnostne stroške, ki jih pogreša?

Rešitev:

Ker ima proizvajalec dva različna naročila z raznolikimi lastnostmi, moramo torej dobiček od obeh naročil izračunati posamično

Dobiček prvega reda

Stroški priložnosti = skupni prihodek - ekonomski dobiček

- Prvo naročilo = 7500 INR - ((16 * 100) + 1800)

- Prvo naročilo = INR (7500 - 3400)

- Prvo naročilo = 4100 INR

Dobiček drugega reda

- Drugi red = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Drugi red = 8000 - 3800 INR

- Drugi red = 4200 INR

Zaključek - Proizvajalec bo prevzel naročilo št. 2, saj mu bo prinesel veliko več zaslužka (INR 4200 proti INR 4100)

Stroški priložnosti torej znašajo 4100 INR, ki jih proizvajalec pogreša med svojim poslovanjem. Ker ima proizvajalec časovne omejitve in lahko naenkrat sprejme samo eno naročilo, se bo odločil za drugo naročilo.

Formula stroškov za priložnost - Primer # 2

Tata Motors ima tri naloge v velikem obsegu, za okrepitev denarnega toka pa lahko najprej izkoristi najdonosnejše, zato mora okrepiti svoj obratni kapital za obdelavo preostalih dveh naročil. Ugotovite najbolj donosne in najmanj donosne na padajoč način, da zaščitite svoje stanje denarnih sredstev. (Predpostavimo, da so vse prodaje opravljene v gotovini).

- Vrstni red 1: 100 Avtomobilov po ceni za prodajo po 4, 5 lh INR, stroški RM - 80 INN, lahki stroški dela - 22 INR lah

- Vrstni red 2: 50 Avtomobilov prodajne cene 8 INR za vsak kos, stroški RM - 95 lek, skupaj stroški dela - 45 lenarjev

- Vrstni red 3: 20 Tovornjakov prodajne cene 22 INR za vsak kos, stroški RM - 1, 12 INR Cr, skupni stroški dela - 38 INR lah

Rešitev:

Iz zgornje težave bi morali v vsakem primeru izračunati dobičkonosnost. Kot vsi vemo, da se prodaja izvaja v denarni osnovi, tako bi večji zaslužek pomagal podjetju, da ustvari večji denarni tok in obrtnih sredstev ne bi bilo, saj bo podjetje najemalo manj kratkoročnih posojil.

Dobičkonosnost iz prvega reda

- Prvo naročilo = INR ((4, 50.000 * 100) - (80, 00.000 + 22, 00.000))

- Prvo naročilo = 4, 50, 00.000 INR - 1, 02, 00.000

- Prvo naročilo = 3, 48, 00.000 INR

Dobičkonosnost drugega reda

- Drugo naročilo = INR ((8, 00.000 * 50) - (95, 00.000 + 45, 00.000))

- Drugo naročilo = INR (4, 00, 00, 000 - 1, 40, 00, 000)

- Drugo naročilo = 2, 60, 00, 000 INR

Dobičkonosnost iz tretjega reda

- Tretje naročilo = INR ((22, 00, 000 * 20) - (1, 12, 00, 000 + 38, 00, 000))

- Tretje naročilo = 4, 40, 00.000 INR - 1, 50, 00.000

- Tretji red = INR 2, 90, 00.000

Tako se bo Tata Motors najprej lotila prvega naročila, nato tretjega, nazadnje pa bo vzela drugo zaporedje po dobičkonosnosti in tako okrepila svoj obratni kapital. Torej bi bili priložnostni stroški po opravljenem prvem naročilu = INR (2, 9 +2, 6) Cr ali 5, 5 Cr INR (ker podjetje drugih naročil ni izvedlo in bi se lahko odločilo, da jih ne bo izvršil), po drugem naročilu pa oportunitetni stroški bi bil INR 2, 6 cr.

Formula stroškov priložnosti - Primer # 3

Larsen in Tubro Ltd imata dva naloga za izvršbo, vendar se lahko zavežeta le za enega. Na podlagi naslednjih podatkov izberemo, katerega uporabiti in priložnostne stroške.

- Prvo naročilo bo prineslo 10, 00.000 INR prihodkov in stroške 4, 00.000.

- Naročilo dve bo dobilo 12, 00.000 INR prihodkov in bo stalo 8, 00.000 INR.

Rešitev:

Dobičkonosnost iz prvega reda

- Prvo naročilo = 10, 00.000 INR - 4, 00.000

- Prvo naročilo = 6, 00.000 INR

Dobičkonosnost drugega reda

- Drugo naročilo = 12, 00.000 INR - 8, 00.000

- Drugo naročilo = 4.00.000 INR

Tako bo L&T prevzel naročilo eno, stroški priložnosti, ki niso bili sprejeti v drugem naročilu, pa bi bili 400000 INR.

Pojasnilo formule stroškov stroškov

Formula izračuna najboljše možnosti in izračuna drugo najboljšo možno možnost glede na vrednost, ki ni bila izbrana med proizvodnjo.

Ustreznost in uporaba formule stroškov stroškov

- Ocenjevanje relativnih cen blaga

Koncept se zelo uporablja za merjenje cen ali vrednosti različnih skupnosti, ki se uporabljajo v proizvodnem koncernu.

Na primer, v skladu z ekonomsko teorijo vemo, da je blaga malo, človeške želje pa neomejene. Tako se lahko določeno blago ali surovina uporablja samo z enim namenom. Tako se mora o najboljšem možnem končnem izdelku odločiti organ, ki lahko na boljši način služi ljudem.

- Odločanje o plači ali plači strokovnjakov

Priložnostne stroške bi lahko uporabili med določitvijo plače za določeno delovno mesto. Kadar se merilo meri na podlagi prejemka tega določenega strokovnjaka, ko bi mu lahko ponudili drugo delovno mesto. Ob domnevanju sposobnosti in produktivnih imen strokovnjakov je mogoče uporabiti priložnostne stroške kot merilo prejemka.

- Razporeditev virov

Pravilna dodelitev omejenih virov

Ker vsi vemo, da je virov malo, zato se je treba za optimalno vrednost ali učinkovitost odločiti za najboljšo možno rabo virov, ki bi končnemu potrošniku zagotovila najboljše zadovoljstvo. Z drugimi besedami, treba je surovine predelati v vrata takšnih izdelkov, ki bi uporabniku prinesli optimalno zadovoljstvo.

Na primer, če je za izdelavo ene mize ali treh stolov mogoče uporabiti košček lesa, je treba izbrati najboljši možni rezultat, ki bi pomagal številnim ljudem.

Kalkulator formule stroškov za priložnost

Uporabite lahko naslednji kalkulator stroškov priložnosti

| Skupni prihodki | |

| Gospodarski dobiček | |

| Formula stroškov za priložnost | |

| Formula stroškov za priložnost = | Skupni prihodek - ekonomski dobiček |

| = | 0 - 0 |

| = | 0 |

Formula stroškov priložnosti v Excelu (s predlogo Excel)

Tu bomo naredili enak primer formule Oportunity Cost v Excelu. Je zelo enostavno in preprosto.

Stroške priložnosti lahko enostavno izračunate s pomočjo formule v priloženi predlogi.

Dobičkonosnost iz prvega naročila se izračuna s formulo stroškov za priložnost

Dobičkonosnost iz drugega reda se izračuna s formulo stroškov za priložnost

Priporočeni članki

To je vodnik za formulo stroškov priložnosti. Tukaj razpravljamo o tem, kako izračunati stroške priložnosti skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator stroškov za priložnost s predlogo, ki jo lahko naložite v Excelo. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula zadržanega zaslužka

- Formula za potrošniški presežek

- Kako izračunati stopnjo donosa?

- Izračunajte stroške prodanega blaga