Razlika med prihodki od dohodka

"Prihodek" je izraz, ki se uporablja za bruto dohodek za določeno obdobje. Uporablja se lahko za določenega posameznika, skrbništvo, institucijo, partnersko podjetje ali drugo družbo z omejeno odgovornostjo. Prihodki podjetja so dohodki, prejeti neposredno od prodaje, in so prikazani kot „Prihodki od prodaje“ ali „Bruto prihodki“. Končni znesek dobička, izračunan (čisti dobiček), je znan tudi kot "dohodek".

Preučimo podrobneje o prihodkih in dohodkih:

- Razumevanje pa je isto - prihodki so neobdelani dohodek, ki vključuje vse stroške in (morebitne druge) plačilne obveznosti. V tem razdelku bomo obravnavali prihodek podjetja.

- Tega ne gre zamenjati z dobičkom. Ker ta številka vključuje stroške in izdatke, povezane s tem obdobjem, se šteje za skupno prodajo. To je začetna točka izkaza poslovnega izida.

- Obstajajo različne ravni, na katerih se od prihodkov odšteje vsaka vrsta stroškov in odhodkov (dobiček se izračuna na vsaki ravni). Čisti dobiček se izračuna tudi za izračun izplačil, ki jih mora družba izvesti svojim delničarjem.

Razmislite o spodnjem hipotetičnem primeru izkaza poslovnega izida:

| Opis | 20XX | 20XX |

| Prihodki | 120.000 | 100.000 |

| Manj: Stroški prodanega blaga | 60.000 | 55.000 |

| Bruto dobiček | 60.000 | 45.000 |

| Manj: Stroški prodaje | 9.000 | 8.000 |

| Manj: upravni stroški | 3.000 | 2.000 |

| Dobiček iz poslovanja | 48.000 | 35.000 |

| Manj: Stroški obresti | 3.000 | 3.000 |

| Manj: amortizacijski stroški | 10.000 | 10.000 |

| Dobiček pred davki | 35.000 | 22.000 |

| Manj: Davki @ 30% | 10.500 | 6.600 |

| Dobiček po davkih (čisti dobiček) | 24.500 | 15.400 |

Prihodki se v izkazu poslovnega izida imenujejo tudi „Prodaja“. Po odštevanju različnih vrst odhodkov se izračunajo različne stopnje dobička (na primer bruto dobiček; poslovni dobiček; dobiček pred obrestmi, amortizacijo, davki in amortizacijo (EBIDTA) in dobiček po davkih (PAT)). Vsaka od teh vrst dobička ima svoj pomen in s tem tudi njihov obstoj.

Na primer, bruto marža je finančno razmerje, ki temelji na bruto dobičku in čisti prodaji podjetja; višje je to razmerje, večja je odplačilna sposobnost podjetja za obresti, davke, amortizacijo in stroške amortizacije.

Prihodki v primerjavi z dohodki

Spodaj je navedenih prvih 9 razlik med prihodki in dohodki

Uporaba prihodka proti dohodku

Spodaj so različne aplikacije Prihodek od dohodka:

- Kot čisti dobiček se šteje, da je dohodek zanesljivejši dobiček, saj se šteje, da je upošteval vse odhodke in druge obveznosti, ki jih mora podjetje plačati.

- Prihodek se uporablja v vseh vrstah analiz, kot so skupni zaslužek podjetja, finančni razmerji (ki so odvisni od dobička podjetja) in izplačilo družbe delničarjem.

- Ukrep dobičkonosnosti podjetja in njegovega položaja na trgu.

- V nekaterih primerih je to lahko negativna številka, kar lahko pomeni, da ima podjetje več odhodkov kot prihodek. Glede na svoje stroške se lahko tudi sklicuje, da lahko podjetje večji del prihodkov porabi za zaloge ali za raziskave in razvoj ali morda za razvoj sredstev.

- Podatki o čistem dobičku se lahko uporabijo za vse prihodnje napovedi in prav tako se lahko sprejmejo odločitve za nadaljnje izboljšanje prodaje ali za drug razvoj podjetja.

- Čisti dobiček več je možnost vertikalnih in bočnih širitev podjetja. Podatki o prihodkih so lahko zavajajoči, odvisno od stroškov in rezerv, ki jih je treba zadržati za prihodnje obveznosti. Tako je določitev končne številke po vseh premislekih najvarnejši način za razumevanje, kje podjetje trenutno stoji, kako lahko zmanjšajo stroške in stroške za optimizacijo čistega dobička in kako lahko povečajo prodajo.

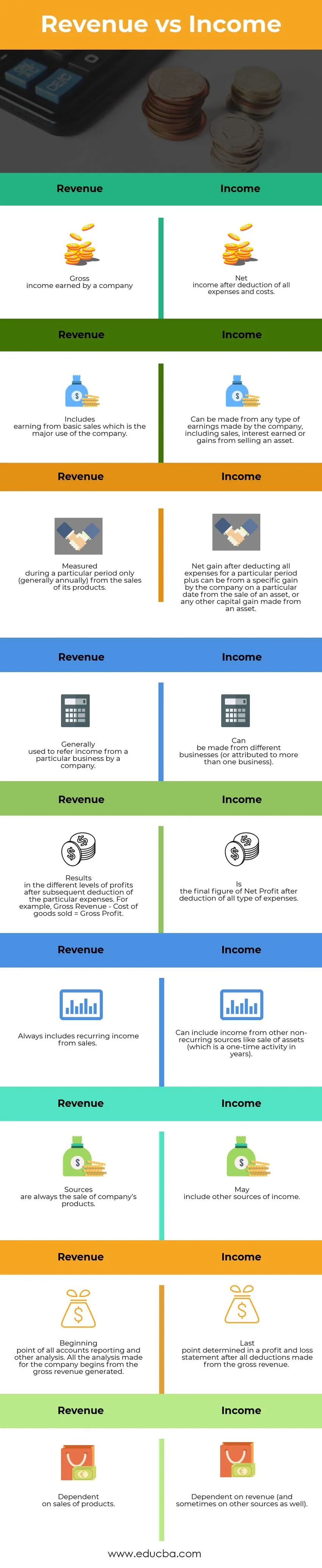

Primerjava med prihodki in prihodki

Naredimo primerjalno študijo, da bomo razumeli primerjavo med prihodkom in dohodkom

| Prihodki | dohodek |

| · Bruto dohodek podjetja | · Čisti dohodek po odbitku vseh stroškov in stroškov. |

| · Vključuje zaslužek od osnovne prodaje, ki je glavna uporaba podjetja. | · Izplača se lahko iz katere koli vrste zaslužka podjetja, vključno s prodajo, zaslužkom obresti ali dobičkom od prodaje sredstva. |

| · Merjeno v določenem obdobju samo (običajno letno) od prodaje svojih izdelkov. | · Čisti dobiček po odštevanju vseh stroškov za določeno obdobje plus je lahko iz določenega dobička družbe na določen datum od prodaje sredstva ali katerega koli drugega kapitalskega dobička iz sredstva. |

| · Na splošno se nanaša na dohodek iz določenega podjetja. | · Izdelati jih je mogoče iz različnih podjetij (ali jih pripisati več podjetjem). |

| · Rezultate v različnih ravneh dobička po poznejšem odštevanju določenih stroškov. Na primer, bruto prihodek - stroški prodanega blaga = bruto dobiček. | · Ali je končni znesek čistega dobička po odbitku vseh vrst stroškov. |

| · Vedno vključuje ponavljajoči se dohodek od prodaje. | · Vključuje lahko dohodek iz drugih ponavljajočih se virov, kot je prodaja sredstev (kar je v letih enkratna dejavnost). |

| · Viri so vedno prodaja izdelkov podjetja | · Lahko vključuje druge vire dohodka. |

| · Izhodišče vseh poročil o računih in drugih analiz. Vsa analiza, narejena za podjetje, se začne od ustvarjenega bruto prihodka. | · Zadnja točka, določena v izkazu poslovnega izida po vseh odštetih bruto prihodkih. |

| · Odvisno od prodaje izdelkov | · Odvisno od prihodkov (včasih tudi od drugih virov). |

Prihodki od dohodka - končna misel

Prihodek je bruto dobiček, ki je viden v času prodaje družbe. Vendar dejanski dobiček, ki se nadalje uporablja za druge namene, se pridobi šele, ko odštejemo vse stroške, ki jih ima podjetje pri izdelavi teh izdelkov in prodaji, ter druge stroške, ki so potrebni za vodenje podjetja. To je čisti dobiček ali dohodek, zato so vsi analitiki, tržni dejavniki in projekcije podjetij v svoji analizi raje enaki.

Priporočeni članek

To je vodnik za prvih 9 razlik med prihodki in dohodki. Tu vzamemo razliko med prihodkom in dohodkom s primeri, infografiko in primerjalno tabelo. Za več informacij si lahko ogledate tudi naslednje članke -

- Prihodek od prodaje - kateri je boljši

- Razlike med sredstvi in obveznostmi

- Obrestna mera v primerjavi z letnim odstotkom

- Vodnik po formuli bruto dohodka

- Bruto dohodek v primerjavi z neto prihodki

- Vzajemni sklad v primerjavi z menjalnim skladom