Razlika med zavarovano in nezavarovano kreditno kartico

Zavarovana kreditna kartica je vrsta kreditnih kartic, ki se kupcem zagotavljajo le ob razpoložljivosti finančnega bančništva v obliki zavarovanja pred lastništvom. To zavarovanje, kot že ime pove, zagotavlja plast varnosti le v primeru neplačila. tukaj bomo razpravljali o razliki med kreditno kartico Zavarovana in Nezavarovana.

Strankam, ki niso zavarovane, je zagotovljena nezavarovana kreditna kartica in jo lažje dajo na voljo ljudem na splošno. Nezavarovane kartice so del tržnega trga.

Posojilojemalci obeh Zavarovanih in Nezavarovanih Kreditnih kartic jih lahko uporabijo v vseh prodajnih mestih in krajih, kjer so sprejemljivi. Imajo kreditne limite, ki imetniku kartice zagotavljajo omejitev porabe in jih je treba povrniti, da se ohrani dober kreditni rezultat.

Primerjava med zavarovanimi in nezavarovanimi kreditnimi karticami (Infographics)

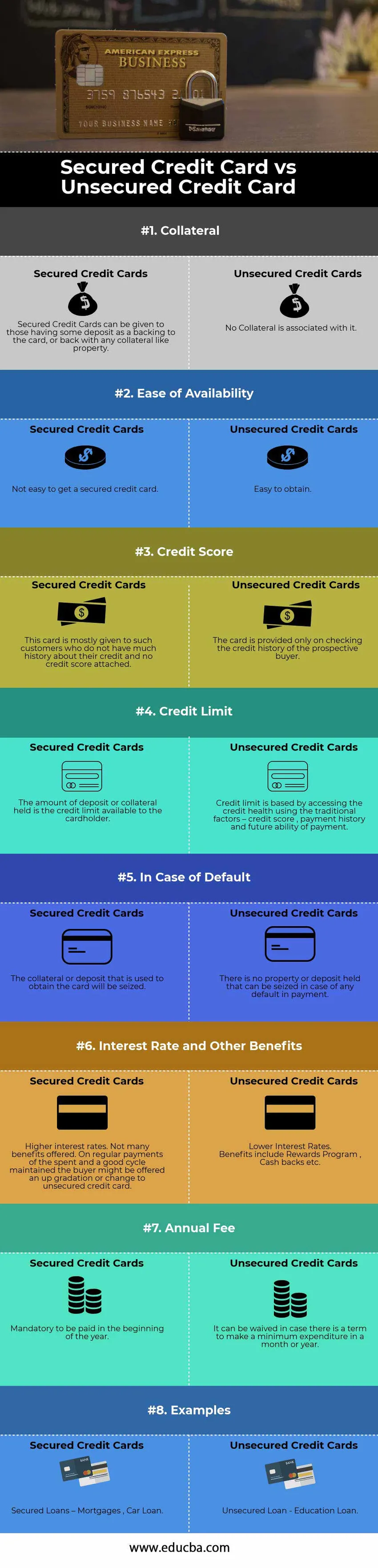

Spodaj je zgornjih 8 razlik med kreditno kartico Zavarovana in Nezavarovana

Ključne razlike med zavarovano in nezavarovano kreditno kartico

Tako zavarovana kot nezavarovana kreditna kartica sta priljubljeni izbiri na trgu; pogovorimo se o nekaterih glavnih razlikah med zavarovanimi in nezavarovanimi kreditnimi karticami

- Ključni element, ki določa vsako kreditno kartico, je zavarovanje vlagateljev, ki je določeno za vrsto ponujene kartice. Tako se zavarovana kreditna kartica razlikuje od ostalih standardnih kartic, ki so na voljo za nakup. Kreditni limit, za katerega uspeva stranka v primeru zavarovane kreditne kartice, mora ohraniti najmanj tega depozita ali drugega zavarovanja, ki je vsaj enakovredno. To zavarovanje se lahko uporabi samo v zadnjem primeru in ne za redna mesečna plačila posojil.

- Mnoge stranke želijo izkoristiti zavarovano kreditno kartico za izboljšanje svojih kreditnih točk. Ker so možnosti neplačila in neuspešno poplačilo nižji, imetnik kartice izpolni zahteve za izdajo kreditne kartice. V primeru nezavarovanih kreditnih kartic, ker vam ni treba zavezati nobenega zavarovanja, pomeni, da je posojilodajalec že ocenil vašo kreditno zgodovino in je prepričan v svojo sposobnost odplačevanja.

- Obstaja veliko strank, ki želijo izkoristiti nezavarovane kreditne kartice, saj želijo podaljšati svoje kreditne limite. Če depozit hranijo kot rezervno kopijo, jim pogosto ne omogočajo povečanja kreditnih limitov. Prav tako želijo uporabiti enako količino pologa kot terminski depozit, kar jim lahko prinese nekaj donosov in ne ostane v prostem teku. V primeru zavarovanih kreditnih kartic se kreditni limit lahko podaljša, ko se redno plačujejo pozitivna plačila, pri čemer ostane depozit nedotaknjen.

- V primeru rednih pozitivnih plačil na zavarovano kreditno kartico obstaja možnost, da banka ponudi nadgradnjo na dve možnosti - povečanje kreditnega limita ali pretvorbo kartice v nezavarovano kreditno kartico. Nadgradnja nezavarovane kartice bi pomenila, da se celoten znesek varščine ali zavarovanje v celoti vrne imetniku kartice.

Primerjalna tabela zavarovanih pred nezavarovanimi kreditnimi karticami

Spodaj je 8 najboljših primerjav med Zaščiteno in Nezavarovano Kreditno kartico

| Osnove primerjave med zavarovano in nezavarovano kreditno kartico | Zavarovane kreditne kartice | Nezavarovane kreditne kartice |

| Zavarovanje | Zavarovane kreditne kartice se lahko dajo tistim, ki imajo kakšen polog kot zavarovanje na kartici, ali nazaj s katerim koli premoženjem, kot je premoženje. | Nobeno zavarovanje s tem ni povezano |

| Enostavnost razpoložljivosti | Pridobiti zavarovano kreditno kartico ni enostavno. | Enostaven za pridobitev |

| Bonitetna ocena | Ta kartica je večinoma namenjena strankam, ki nimajo veliko zgodovine svojih kreditov in kreditne ocene niso priložene. | Kartica je na voljo samo pri preverjanju kreditne zgodovine bodočega kupca |

| Kreditni limit | Znesek zadržanega depozita ali zavarovanja je kreditni limit, ki je na voljo imetniku kartice | Kreditna omejitev temelji na dostopu do zdravstvenega stanja s tradicionalnimi dejavniki - kreditno oceno, zgodovino plačil in prihodnjo plačilno sposobnost |

| V primeru neplačila | Zavarovanje ali depozit, ki se uporablja za pridobitev kartice, bo zasežen | Ni lastnine ali depozita, ki bi ga bilo mogoče zaseči v primeru neplačila. |

| Obrestna mera in druge ugodnosti | Višje obrestne mere. Ni veliko ponujenih ugodnosti. Ob rednih plačilih porabljenega in dobrega vzdrževanega cikla lahko kupcu ponudijo višjo stopnjo ali spremembo nezavarovane kreditne kartice | Nižje obrestne mere

Ugodnosti vključujejo program nagrad, denarna povračila itd. |

| Letna pristojbina | Obvezna plačilo v začetku leta | Odpovedati se ji je mogoče, če obstaja rok za minimalne izdatke v mesecu ali letu |

| Primeri | Zavarovana posojila - hipoteke, posojila za avtomobile | Nezavarovana posojila - posojilo za izobraževanje |

Zaključek

Kreditne kartice so eden najboljših načinov za ohranjanje dobre kreditne ocene. Eden od možnih načinov je ohraniti količnik izkoriščenosti kreditov - razmerje med neporavnanim stanjem na kreditni kartici in omejitvijo kreditne kartice. V bistvu meri znesek uporabljenega kreditnega limita.

Zavarovane kreditne kartice zahtevajo varščino; vendar so najbolj varne v primerjavi z možnostjo nezavarovanega kredita. Omogoča pravočasno izboljšanje kreditnih točk in svojo verodostojnost na trgu s pravočasnimi plačili za ustrezen znesek. Če imate odlično bonitetno oceno, se lahko odločite ali nadaljujete z nezavarovanimi kreditnimi karticami. Če imate pošteno bonitetno oceno, se boste še vedno kvalificirali za nezavarovano kartico, vendar bodo obrestne mere v obdobju postale neugodne in enostavnost lastništva izpada.

Priporočeni članki

To je vodnik za največjo razliko med kreditno kartico Zavarovana in Nezavarovana. Tukaj razpravljamo tudi o ključnih razlikah med Zavarovanimi in Nezavarovanimi kreditnimi karticami z infografiko in primerjalno tabelo. Če želite izvedeti več, si lahko ogledate tudi naslednje članke.

- Primerjava odgovornosti in odhodkov

- Razlike med Stock in Zalog

- Ekonomika vs finance - najboljše razlike

- Denarni trg proti kapitalskemu trgu