Opredelitev vrednostnih papirjev v posesti do zapadlosti

Vrednostni papirji, ki se hranijo do zapadlosti, so dolžniški vrednostni papirji, za katere ima podjetje možnost in namen imeti do zapadlosti. Ti imajo fiksna plačila in ti vrednostni papirji so izkazani po nabavni vrednosti, ne pa po pošteni vrednosti v bilanci stanja. Razlog za to, da se to ne prilagodi pošteni vrednosti, je, da bo lastnik vrednostnega papirja ohranil do zapadlosti in takrat bo unovčena nominalna vrednost naložb. Zato začasne spremembe cen teh vrednostnih papirjev niso priznane.

Sestavni deli vrednostnih papirjev

Naložbeni vrednostni papirji so razvrščeni v 3 vrste:

1) Vrednostni papirji, ki se hranijo do zapadlosti:

Kot smo že omenili, se hranijo do zapadlosti in se knjižijo po nabavni vrednosti v knjigah. Plačilo kupona ali obresti iz teh vrednostnih papirjev se v izkazu poslovnega izida evidentira kot prihodek od obresti. Vrednost teh vrednostnih papirjev se vsako leto ne prilagaja glede na trg.

2) trgovanje z vrednostnimi papirji:

To so dolžniški in lastniški vrednostni papirji, ki jih je mogoče preprodati. Te se hranijo po tržni vrednosti. Nerealizirani dobiček ali izguba se izkaže v izkazu poslovnega izida. Vrednost teh vrednostnih papirjev se vsako leto prilagaja na podlagi tržne vrednosti.

3) Vrednostni papirji, ki so na voljo za prodajo:

Ti so tudi enaki kot vrednostni papirji za trgovanje, vendar se nerealizirani dobički ali izgube prikažejo v bilanci stanja na kapitalski račun. Pričakujemo, da bodo ti vrednostni papirji zadržani do zapadlosti, vlagatelj pa jih bo prodal takoj, ko bo cena obveznic naraščala.

Eden izmed popolnih primerov vrednostnih papirjev v posesti do zapadlosti so obveznice. Imajo določen datum zapadlosti in podjetja se običajno držijo do zapadlosti. Zalog ni mogoče razvrstiti v vrednostne papirje, ki se hranijo do zapadlosti, ker nimajo zapadlosti. Če je zapadlost teh vrednostnih papirjev krajša od enega leta, se ta prikaže kot kratkotrajno sredstvo, sicer bi se v knjigovodskih knjigah evidentirala kot osnovno sredstvo.

Računovodska obravnava vrednostnih papirjev v posesti do zapadlosti

Recimo v letu 2016 je podjetje kupilo za 10.000 dolarjev obveznice, ki imajo zapadlost 10 let, podjetje pa naj bi ga obdržalo do zapadlosti. Torej, v bilanci stanja pod računovodskimi vnosi bodo zajeti:

Vrednostni papirji v posesti do zapadlosti (obremenitev) …………………. 10.000 dolarjev

Gotovina (dobropis) …………………………………………………. 10.000 dolarjev

V letu 2017 podjetje prejme plačilo kupona ali obresti od teh vrednostnih papirjev v višini 50 dolarjev. Torej, ta 50 dolarjev bo šlo v obresti v izkazu poslovnega izida.

Prihodki od obresti (dobropis) ………………. 50 USD

Gotovina (bremenitev) ………………………………… 50 USD

Primer varstva do zapadlosti do zapadlosti

Recimo, da se podjetje odloči za nakup obveznic z zapadlostjo 10 let. Podjetje lahko bodisi proda obveznice pred zapadlostjo, ko bo imelo dobiček pri prodaji obveznic, bodisi jih lahko drži do 10 let do zapadlosti. Če ima obveznice do zapadlosti, potem bo ta vrednostni papir v svoji bilanci stanja evidentiran kot vrednostni papirji do zapadlosti.

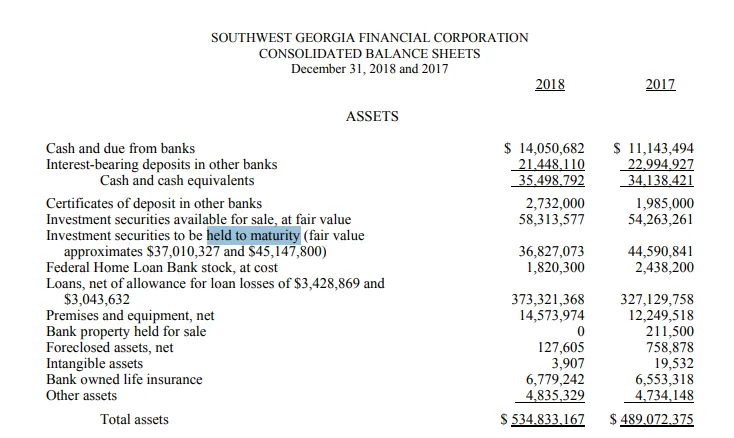

Jugozahodna Gruzija se drži do vrednostnih papirjev

SouthWest Georgia je banka v Gruziji, ki se ukvarja predvsem z bančnimi storitvami za posameznike in podjetja. Ponuja tudi različne vrste hipotekarnih storitev.

Spodaj je delček bilance stanja Jugozahodne Gruzije. Kot lahko vidimo, da je bila v letu 2017 vrednost "vrednostnih papirjev do zapadlosti" približno 44, 6 milijona dolarjev, poštena vrednost vrednostnih papirjev v istih letih pa je bila 45, 2 milijona dolarjev.

Nekateri vrednostni papirji so zoreli v letu 2018, zato se je vrednost vrednostnih papirjev v letu 2018 zmanjšala s 44, 6 milijona do 36, 8 dolarja, poštena vrednost vrednostnih papirjev v letu 2018 pa je bila približno 37 milijonov dolarjev.

Vir : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

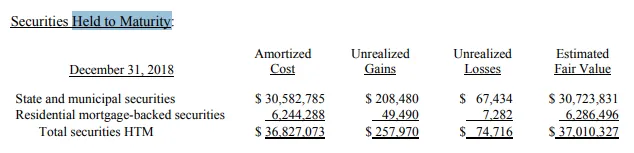

Spodaj je navedena klasifikacija teh vrednostnih papirjev. Od 36, 8 milijona dolarjev je bilo 30, 5 milijona dolarjev v lasti „državnih in občinskih vrednostnih papirjev“, približno šest milijonov pa kot „vrednostnih papirjev, zavarovanih s stanovanjskim premoženjem“.

Vir : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Prednosti

Spodaj so prikazane prednosti imetnikov do zapadlosti v vrednostne papirje:

- Ti vrednostni papirji so po navadi varnejši. Imetniki zavarovanja imajo zajamčeno vračilo, če izdajatelj ne privzame.

- Ker je donos obveznice že vnaprej določen in ga med ročnostmi ne bo mogoče prodati, zato slabe novice ne bodo vplivale veliko na ceno teh obveznic.

- Vlagatelji ali podjetja, ki kupujejo te vrednostne papirje, zlahka prepoznajo svoj naložbeni portfelj na podlagi teh obveznic, saj vedo, da bodo pričakovani donosi od teh obveznic v prihodnjih letih lahko tudi raznoliki, saj so te obveznice manj tvegane in imajo manjše beta.

- Ti vrednostni papirji se lahko uporabljajo za varovanje pred tržnimi nihanji.

Slabosti

Spodaj so prikazane pomanjkljivosti vrednostnih papirjev v posesti do zapadlosti:

- Ti vrednostni papirji niso dobri za likvidnost podjetja. Družbe so se odločile, da jih bodo zadržale do konca zapadlosti, zato jih ni mogoče prodati za gotovino pred zapadlostjo.

- Če je donosnost vnaprej določena, to pomeni, da teh vrednostnih papirjev ne bo več, potencialni vlagatelji pa bodo morali zadrževati s kakršnim koli donosom ob izdaji.

- Te naložbe so mišljene kot dolgoročne naložbe

Zaključek

Pozitivna ali negativna stran vrednostnih papirjev v posesti do zapadlosti je odvisna od tega, kaj želi doseči vlagatelj. Če želi vlagatelj zaščititi svoj portfelj in je v redu z dolgoročnim vpisovanjem svojih vrednostnih papirjev, je to pozitivna stvar, če pa isti vlagatelj v kratkem potrebuje nekaj denarja, potem lahko ti vrednostni papirji predstavljajo bolečino, ker ne bodo biti lahko prodani pred zrelostjo.

Priporočeni članki

To je vodnik za zaščito do zapadlosti. Tu smo s pomočjo primera razpravljali o konceptu zaščitene do zapadlosti. Ogledate si lahko tudi naslednje članke:

- Kapital proti premoženju

- Dobiček iz poslovanja v primerjavi s čistim dobičkom

- Obveznosti računovodstva

- Dejanska vrednost denarja v primerjavi s stroški zamenjave