Visoko nizka metoda (vsebina)

- Visoka nizka metoda

- Primeri visoke nizke metode (s predlogo Excel)

Visoka nizka metoda

V vsakem podjetju obstajajo 3 vrste stroškov: fiksni stroški, spremenljivi stroški in mešani stroški (kombinacija fiksnih in spremenljivih). Torej, v zelo preprostem jeziku je metoda nizka nizka metoda, ki se uporablja za ločevanje fiksnih in spremenljivih stroškov od celotnih stroškov. Primerja najvišjo raven dejavnosti in najnižjo raven dejavnosti ter nato primerja stroške na vsaki ravni. To je zelo pomemben koncept v računovodstvu stroškov in je zelo koristen pri določanju fiksnih in spremenljivih stroškov, povezanih z izdelkom, stroji itd., Uporablja pa se tudi pri načrtovanju dejavnosti. Zelo preprosta metoda je analizirati stroške, ne da bi se zapletli v zapletene izračune.

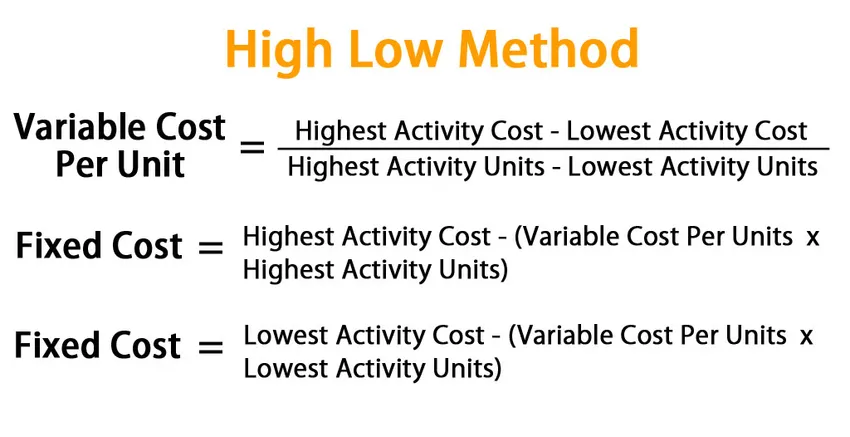

Formula za visoko nizko metodo:

Pri visoko nizki metodi najprej začnemo z določitvijo spremenljivih stroškov. Formulo spremenljivih stroškov v tej metodi poda:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Ko smo dosegli spremenljive stroške, lahko najdemo skupne spremenljive stroške za dejavnosti in odštejemo to vrednost od ustreznih skupnih stroškov, da bomo našli fiksne stroške.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Or

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Primeri visoke nizke metode (s predlogo Excel)

Vzemimo primer, da na boljši način razumemo izračun visoke nizke metode.

Visoka nizka metoda - primer # 1

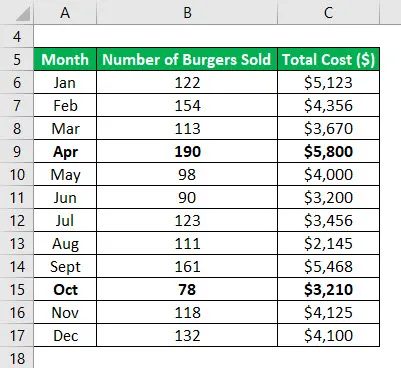

Recimo, da imate majhno podjetje in prodajate burgerje. V zadnjih 12 mesecih ste zapisali, kakšen je bil mesečni strošek in kolikšno je bilo število prodanih burgerjev v ustreznem mesecu. Zdaj želite uporabiti visoko nizko metodo za ločevanje fiksnih in spremenljivih stroškov.

Podatkovna tabela:

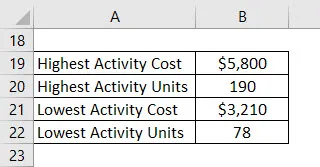

Določite najvišjo in najnižjo točko aktivnosti. Najvišja aktivnost se je torej zgodila v mesecu aprilu, najnižja pa v mesecu oktobru.

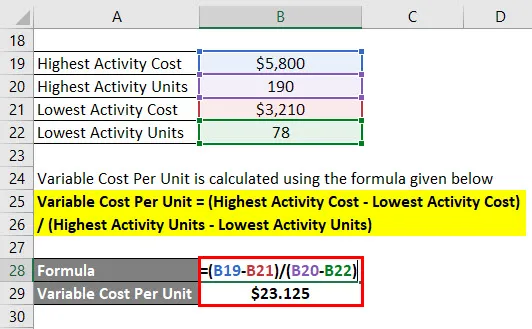

Spremenljivi stroški na enoto se izračunajo po spodnji formuli

Spremenljivi stroški na enoto = (najvišji stroški aktivnosti - najnižji stroški aktivnosti) / (najvišje enote aktivnosti - najnižje enote aktivnosti)

- Spremenljivi stroški na enoto = (5.800 do 3.210 dolarjev) / (190 - 78)

- Spremenljivi stroški na enoto = 23.125 USD

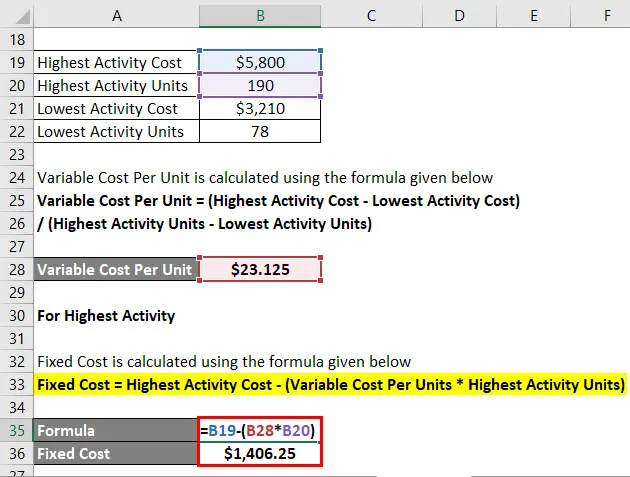

Za najvišjo aktivnost

Fiksni stroški se izračunajo po spodnji formuli

Fiksni stroški = najvišji stroški aktivnosti - (spremenljivi stroški na enote * najvišje enote aktivnosti)

- Fiksni stroški = 5.800 dolarjev (23.125 USD * 190)

- Fiksni stroški = 1.406, 25 USD

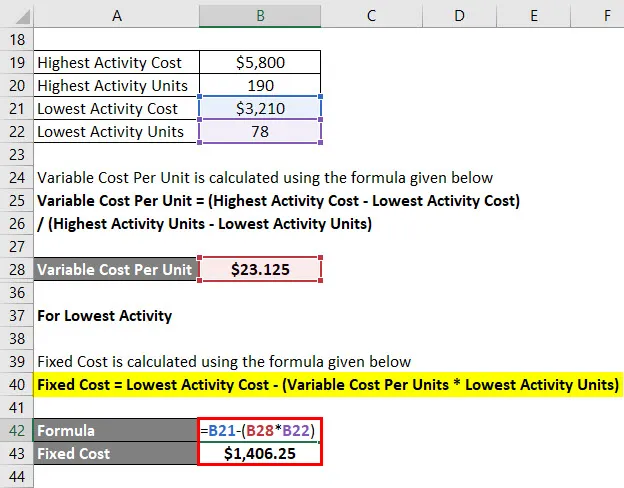

Za najnižjo aktivnost

Fiksni stroški se izračunajo po spodnji formuli

Fiksni stroški = najnižja cena aktivnosti - (spremenljivi stroški na enote * najnižje enote aktivnosti)

- Fiksni stroški = 3.210 dolarjev (23.125 USD * 78)

- Fiksni stroški = 1.406, 25 USD

Torej v bistvu enačba skupnih stroškov je podana s = 23.125x + 1406.25

Kjer je x število prodanih burgerjev v posameznem mesecu.

Ker imate zdaj enačbo skupnih stroškov, lahko to uporabite za izračun stroškov vsak mesec.

Visoka nizka metoda - primer # 2

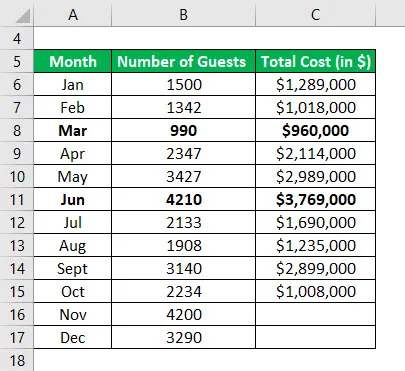

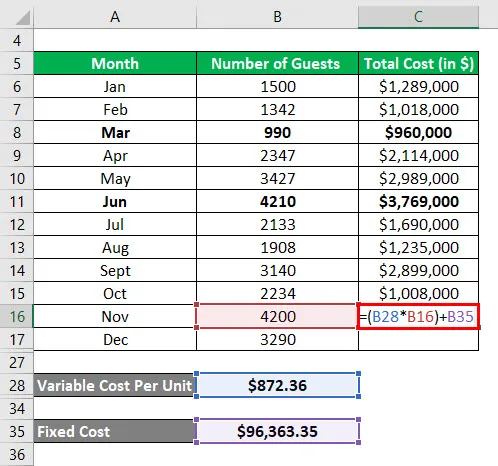

Recimo, da ste upravitelj hotela in vas resnično skrbijo stroški, ki nastanejo v hotelu, in želite izpeljati model za napoved prihodnjih stroškov na podlagi preteklih stroškov. Zadnjih 10 mesecev ste zbirali podatke in si želite ogledati stroške za naslednja dva meseca.

Podatkovna tabela:

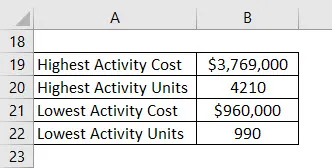

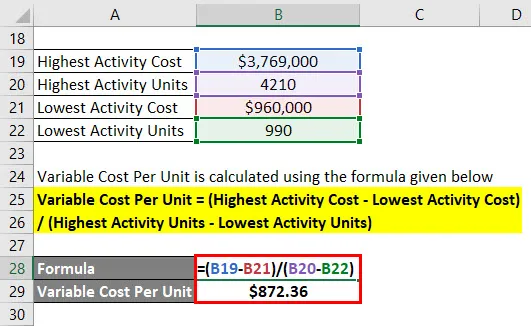

Določite najvišjo in najnižjo točko aktivnosti. Najvišja aktivnost se je torej zgodila v mesecu junu, najnižja pa v mesecu marcu .

Spremenljivi stroški na enoto se izračunajo po spodnji formuli

Spremenljivi stroški na enoto = (najvišji stroški aktivnosti - najnižji stroški aktivnosti) / (najvišje enote aktivnosti - najnižje enote aktivnosti)

- Variabilni stroški na enoto = (3.769.000 do 960.000 dolarjev) / (4210 - 990)

- Spremenljivi stroški na enoto = 872, 36 USD na enoto

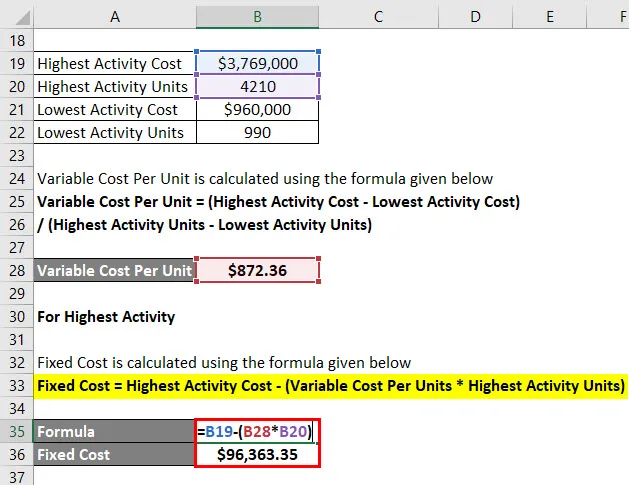

Za najvišjo aktivnost

Fiksni stroški se izračunajo po spodnji formuli

Fiksni stroški = najvišji stroški aktivnosti - (spremenljivi stroški na enote * najvišje enote aktivnosti)

- Fiksni stroški = 3.769.000 USD - (872, 36 USD * 4210)

- Fiksni stroški = 96.363, 35 USD

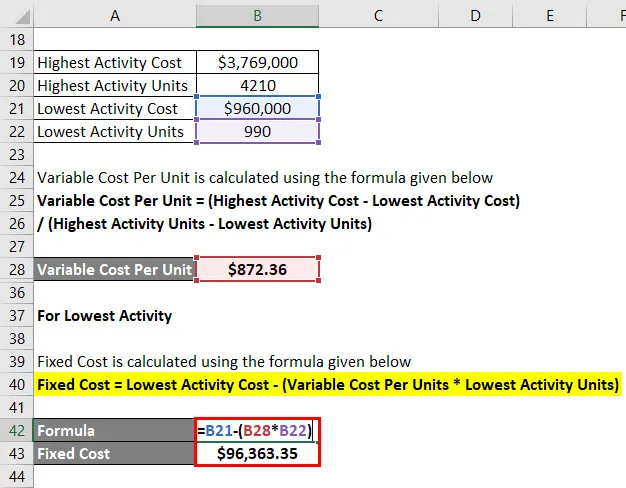

Za najnižjo aktivnost

Fiksni stroški se izračunajo po spodnji formuli

Fiksni stroški = najnižja cena aktivnosti - (spremenljivi stroški na enote * najnižje enote aktivnosti)

- Fiksni stroški = 960.000 USD - (872, 36 USD * 990)

- Fiksni stroški = 96.363, 35 USD

Izračun skupnih stroškov

Skupni stroški = (spremenljivi stroški na enoto * x) + fiksni stroški

Kjer je x število gostov v posameznem mesecu.

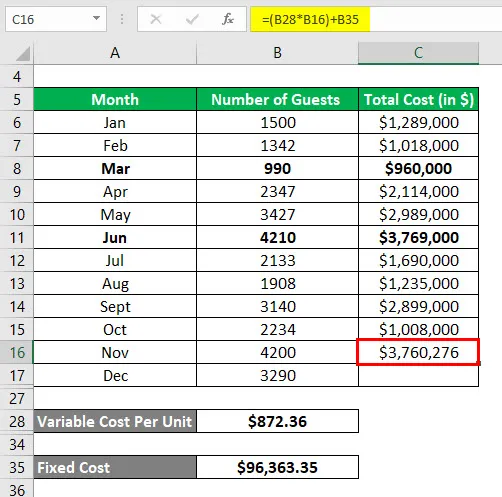

Torej, skupni stroški za nov mesec se izračunajo kot:

Rezultat bo naveden spodaj.

- Skupni stroški = (872, 36 USD * 4200) + 96, 363, 35 USD

- Skupni stroški = 3.760.276 USD

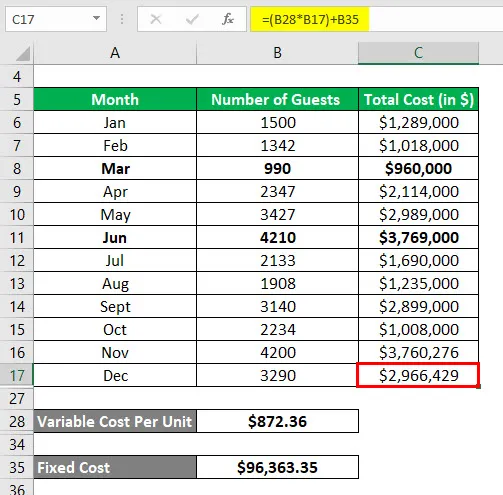

Podobno je za mesečni december skupni stroški izračunani kot:

- Skupni stroški = (872, 36 USD * 3290) + 96, 363, 35 USD

- Skupni stroški = 2966.429 USD

Pojasnilo

Čeprav je visoko nizko metodo enostavno izračunati in nam pomaga pri napovedovanju prihodnjih stroškov, se ne uporablja zelo pogosto, saj ima določene omejitve:

- Prva omejitev je ta, da ta metoda predvideva, da obstaja linearno razmerje med stroški in dejavnostjo, kar pa ni vedno tako.

- Drugič, predvideva le dve ravni dejavnosti in ni pravilna predstavitev celotnega nabora podatkov.

- Če se s časom spremenijo stalni ali spremenljivi stroški, ta metoda tega ne zajame.

Zaradi vseh teh omejitev ta metoda ni učinkovita pri zagotavljanju natančnih in natančnih rezultatov.

Ustreznost in uporabe visoko nizke metode

Kot je razloženo zgoraj, je metoda nizkega nizka zelo preprosta, lahko razumljiva in zelo enostavna za hitro delo. Za uporabo visoko nizke metode ni potrebno nobeno kompleksno orodje ali programiranje. Vendar pa je z njim povezan niz omejitev, ki zmanjšujejo praktično uporabo tega orodja. Med uporabo tega orodja bi morali biti zelo previdni, saj je bolj nagnjen k napačnim rezultatom. Razlog za to je res preprost. Na stroške vplivajo različni elementi in jih ni mogoče učinkovito predvideti z uporabo samo dveh spremenljivk. Tudi po določeni stopnji proizvodnje potrebujemo več stalnih naložb in ta model ni zajet. Zato bi morali biti pri tej metodi res previdni.

Priporočeni članki

To je vodnik za visoko nizko metodo. Tukaj razpravljamo, kako izračunati spremenljive stroške in fiksne stroške z visoko nizko metodo s primeri in naloženo predlogo Excela. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula za spremembo neto obratnega kapitala

- Vodnik po formuli teoreme centralne meje

- Kako izračunati povprečje prebivalstva?

- Primeri normalne porazdelitvene formule