Pregled EBITDA

EBITDA pomeni Čisti dobiček pred obrestmi, davki, amortizacijo in amortizacijo. Ko so računovodski izkazi podjetja pripravljeni, je EBITDA marža in število EBITDA vrstica, ki se v izkazu poslovnega izida najbolj govori, za oceno dobičkonosnosti poslovanja. EBITDA se nanaša na tisti dobiček za vsako podjetje, ki izhaja izključno iz poslovanja podjetja in je posledica bruto dobička in odbitka različnih režijskih stroškov, stroškov prodaje in distribucije.

EBITDA je preprosto izračunan tako, da se v poslovni dohodek podjetja prištejejo nedenarni odhodki, tj. Amortizacija.

Vrste in sestavine EBITDA

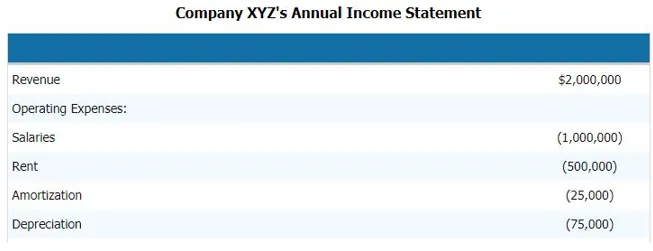

Za izračun (dobiček pred obrestmi, davki, amortizacijo in amortizacijo) podjetja moramo upoštevati naslednje korake. Spodaj je primer izkaza poslovnega izida podjetja. In sestavni deli EBITDA, ki nam bodo dali jasno sliko, kaj so sestavni deli EBITDA

Za izračun EBITDA zgoraj omenjene družbe moramo od prihodkov odšteti vse obratovalne in neoperativne stroške podjetja.

Zato

Prihodki - Poslovni odhodki - Plače - Najemnina - Amortizacija - Amortizacija

Z upoštevanjem tega lahko pridemo do komponente EBITDA

- EBITDA = 2.000.000 do 1.000.000 do 500.000 do 25.000 do 25.000 do 75.000 dolarjev

- EBITDA = 400.000 USD

Tako so sestavina EBITDA prihodki, poslovni odhodki, plače, najemnina, amortizacija in drugi neposredni in posredni odhodki.

Formula EBITDA

EBITDA = Prihodki - Poslovni odhodki - Plače - Najemnina - Amortizacija - Amortizacija

Lahko pa izračunamo (Dobiček pred obrestmi, davki, amortizacijo in amortizacijo) nazaj tudi tako, da v EBT dodamo obresti in komponento negotovinskega odhodka, tj. Dobiček pred obdavčitvijo ali PBT, tj. Dobiček pred obdavčitvijo

Tako bo formula

EBITDA = EBT + Amortizacija + Odhodki za obresti

Primeri EBITDA

Vzemimo primer, da lahko bolje razumemo izračun (Čisti dobiček pred obrestmi, davki, amortizacijo in amortizacijo).

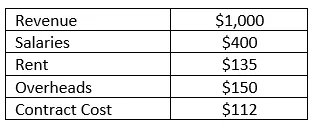

Primer # 1

Družba RMZ Corp pripravlja svoje izkaze poslovnega izida v skladu z ameriškim splošnim standardom, izkaz poslovnega izida za leto 2003 - 2004 pa je naveden spodaj. Izračunajte (dobiček pred obrestmi, davki, amortizacijo in amortizacijo) in maržo EBITDA podjetja za proračunsko leto.

Rešitev:

(Čisti dobiček pred obrestmi, davki, amortizacijo in amortizacijo) je v tem primeru mogoče preprosto izračunati tako, da odštejemo vse neposredne in posredne odhodke, ki jih je podjetje ustvarilo od prihodkov, ki jih je ustvaril v tem proračunskem letu. Tako lahko EBITDA izračunamo kot

EBITDA se izračuna kot

- = 1000 - 400 - 135 - 150 - 112

- = 203

Marža EBITDA se izračuna kot

EBITDA marža = EBITDA / prihodek

- = 203/1000

- = 20, 3%

Prednosti in slabosti EBITDA

Spodaj je nekaj prednosti in slabosti EBITDA, kot sledi:

Prednosti

Sledijo prednosti EBITDA

- Je najpomembnejša postavka podjetja, ki se pogosto uporablja za finančno analizo in analizo skupinskih vrst

- To je edina postavka, ki analitiku pove, kakšna je moč podjetja, in pove, ali lahko podjetje povrne vse stroške, ki jih ima za ustvarjanje prihodka. Uporablja se tudi za notranje poročanje o poslovodstvu, razprave in analize

- Vodstvu in izvajalcu podjetja pove tudi, kako dobro ustvarja prihodek za povrnitev nastalih stroškov, če je (dobiček pred obrestmi, davki, amortizacijo) katerega koli posla negativen, potem postane zaskrbljujoč položaj za poslovanje za poslovanje

Slabosti

Sledijo slabosti EBITDA

- Široko se uporablja v tehnikah vrednotenja, zlasti pri uporabi metode diskontiranega denarnega toka, včasih pa lahko daje zavajajoče rezultate, ker lahko vsako podjetje pred prihodki od obresti, davka, amortizacije in amortizacije poroča na drugačen način in ima lahko ločeno opredelitev dohodka pred obrestmi, davki, amortizacijo in amortizacijo

- Tudi dobiček pred obrestmi, davki, amortizacijo in amortizacijo je včasih zavajajoč, kadar finančna letna poročila uporabljajo drugačna računovodska načela za izračun dobička pred obrestmi, davki, amortizacijo ali za izračun stroškovnih komponent njihovega poslovanja, v tem primeru, dohodek pred obrestmi, davki, amortizacijo in amortizacijo podjetij, ki se primerjajo, ni podoben, zato se v današnjem času pogosto uporablja EBIT.

Omejitve

- Dobiček pred obrestmi, davki, amortizacijo in amortizacijo ima omejitev, da ne upošteva sprememb obratnega kapitala. Likvidnost niha zaradi obresti, davkov in kapitalskih izdatkov

- Ugotovite, kako težko bi bilo premoženje pretvoriti v denar. To bi lahko poudarilo nizko likvidnost, vendar za to imamo različne mere in količnike likvidnosti

Zaključek

Torej, če samo pogledate na dobiček pred obrestmi, davki, amortizacijo in amortizacijsko stopnjo ali številko, ki jo podjetje ne sme presoditi o finančni moči in šibkosti podjetja. Za popolno analizo in dobro analizo je treba izvesti podrobno analizo postavk dobička podjetja.

Priporočeni članki

To je vodnik za primer EBITDA. Tukaj razpravljamo o vrstah in komponentah, primerih, skupaj s prednostmi in slabostmi. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Primer finančne analize

- Namen izkaza poslovnega izida

- Standardni primeri odklona

- Primeri lastniškega kapitala