Formula za najem (vsebina)

- Formula

- Primeri

- Kalkulator

Kaj je formula za revnost?

Renta v zelo preprostih pogojih je v osnovi pogodba med dvema strankama, v kateri ena stranka plača pavšalni znesek na začetku ali nizu plačil, v zameno pa dobi drugo plačilo od druge strani. Torej gre v bistvu za finančni produkt, v katerem je serija plačila v rednih časovnih presledkih. Ta rentna pogodba je razdeljena na dva dela. Najprej je akumulacija in v tej fazi svoj denar vložite v finančni izbrani finančni instrument, nato pa je zmenjena anuitizacija, v kateri boste prejemali stalno plačilo za določeno časovno obdobje. To je zelo pogosta metoda, ki jo mnogi vlagatelji uporabljajo za zagotovitev svoje upokojitve. Danes prihranijo in izberejo rente, tako da bodo nekoč dočakali stalen dotok prihodka.

Na splošno zavarovalnice prodajajo te rente. Zavarovalnice prevzamejo ta znesek depozita in tvegajo, da vlagateljem zagotovijo redna prihodnja plačila. Anuiteta vlagateljem omogoča tudi prožnost pri plačevanju, kar je mogoče storiti v pavšalnem znesku, mesečno, četrtletno itd.

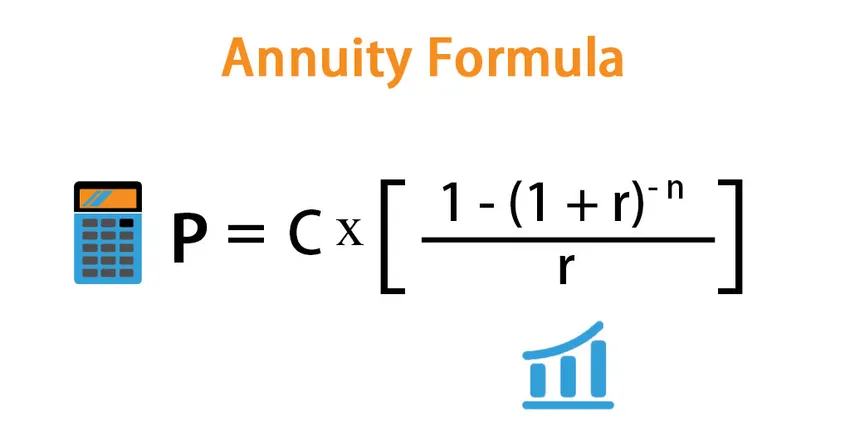

Formula za revščino je naslednja:

Formulo rente lahko določimo na več načinov in odvisno je, kaj želimo izračunati.

- Če želimo videti, kakšen je pavšalni znesek, ki ga moramo plačati danes, da bomo lahko v prihodnosti imeli stabilen denarni tok, uporabimo spodnjo formulo:

P = C * ((1 – (1 + r) -n ) / r)

Kje,

- P - Trenutna vrednost anuitete ali pavšalni znesek

- C - Prihodnji denarni tok

- r - Obrestna mera

- n - Število obdobij

- Podobno, če želite izvedeti, kakšen bo tok denarnega toka, lahko uporabimo nekoliko spremenjeno formulo:

C = P * r / ((1 – (1 + r) -n ))

Primeri formule rente (s predlogo Excel)

Vzemimo primer, da bolje razberemo izračun anuitete.

Predlogo za Excel Formula Excel lahko prenesete tukaj - Predloga Excel Formula ExcelFormula za najem - Primer 1

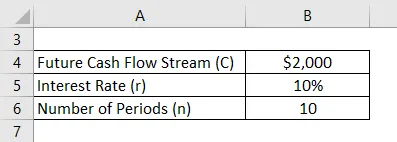

Recimo, da želite od naslednjega leta za 10 let izplačevati 2000 USD renta. Trenutna tržna stopnja je 10%. Izračunajmo, koliko morate danes nakazati:

Rešitev:

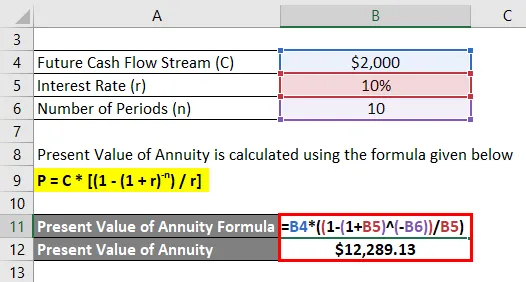

Trenutna vrednost anuitete se izračuna po spodnji formuli

P = C * ((1 - (1 + r) -n ) / r)

- Trenutna vrednost anuitete = 2000 USD * ((1 - (1 + 10%) -10 ) / 10%)

- Trenutna vrednost anuitete = 12.289, 13 USD

Torej morate danes plačati 12289, 13 USD, da boste prejeli plačilo 2000 USD od prihodnjega leta za 10 let.

Formula za najem - Primer # 2

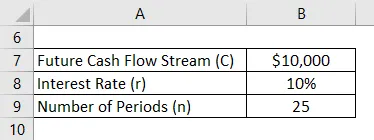

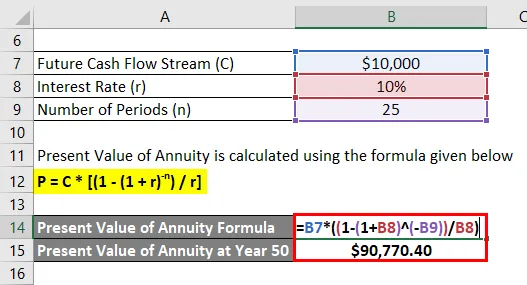

Recimo, da je vaša starost 30 let in se želite upokojiti pri starosti 50 let in pričakujete, da boste živeli še 25 let. Na voljo vam je 20 let delovne dobe in želite, da boste, ko se upokojite, prejeli letno plačilo 10.000 USD do smrti (tj. 25 let po upokojitvi). Za to želimo danes prihraniti denar. Tržna obrestna mera je 10%. Imate 15000 dolarjev, ki jih lahko danes investirate. Preverili bomo, ali bo to dovolj za dosego ciljev.

Rešitev:

Zdaj želimo dobiti 10.000 dolarjev od 51. do 75. leta (25 let).

Trenutna vrednost anuitete se izračuna po spodnji formuli

P = C * ((1 - (1 + r) -n ) / r)

- Trenutna vrednost anuitete v letu 50 = 10.000 USD * ((1 - (1 + 10%) -25 ) / 10%)

- Trenutna vrednost anuitete v letu 50 = 90 770, 40 USD

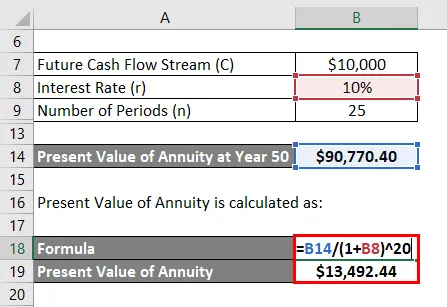

Ampak to vrednost, ki jo potrebujete v letu 50, torej čez 20 let. Danes želite videti denar, ki ga potrebujete. Zato moramo danes izračunati sedanjo vrednost tega zneska.

Trenutna vrednost anuitete se izračuna kot:

- Trenutna vrednost anuitete = 90 770, 40 USD / (1 + 10%) 20

- Trenutna vrednost anuitete = 13 492, 44 USD

Ker imate s seboj 15.000 dolarjev in potrebujete le 13.492, 44 USD, boste pokriti in boste lahko dosegli svoj cilj.

Pojasnilo

Na trgu imamo v osnovi dve vrsti rente:

- Fiksna anuiteta : to je tradicionalni finančni instrument, o katerem smo govorili zgoraj. Vložite določen znesek in institucija vam bo zagotovila fiksna periodična plačila.

- Spremenljiva anuiteta: Je zelo drugačna od tradicionalne fiksne rente. V tem modelu vam ne zagotavlja fiksnih plačil, temveč vam plača na podlagi uspešnosti naložb. Če torej naložba dobro uspe, imate višje donose in obratno.

Kot smo že razpravljali, lahko letne dobe določijo niz plačil, ko znesek plačate finančnim inštitutom. Kako pa inštituti lahko vlagatelju redno izplačujejo fiksni znesek, je, da ta znesek vložijo v visoko kakovostne finančne instrumente in dajejo inštitutom fiksni dohodek. Ti instrumenti so na splošno visoko bonitetne obveznice in državne blagajniške zapise.

Ustreznost in uporabe formule za rentabilnost

Letne rente so odličen finančni instrument za vlagatelje, ki želijo zagotoviti svojo prihodnost in si želijo stalnega dohodka, ko se upokojijo. Čeprav je renta varen plačilni tok, ki ga dobite za nakup tega finančnega instrumenta, ni primeren za vse. Če imate dovolj dohodka in vas ne moti, da vam bo v prihodnosti primanjkovalo denarja, vam renta ni namenjena. Izberete lahko druge donosne naložbe.

Obstajajo tudi nekatera tveganja, povezana z rentami, ki jih morajo vlagatelji upoštevati. Najprej so priložnostni stroški. V anuiteti se tržne stopnje zaklenejo in če se stopnja v prihodnosti poveča, boste te priložnosti izgubili. Toda to je mogoče do neke mere omiliti, če ne sklepamo dolgoročne rente in postopno rentno. Dali boste več prostora za igro in izkoristili naraščajočo obrestno mero.

Kalkulator formule za renta

Uporabite lahko naslednji kalkulator za reševanje

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Priporočeni članki

To je vodnik po formuli Annuity. Tukaj razpravljamo o tem, kako izračunati letnost skupaj s praktičnimi primeri. Ponujamo vam tudi kalkulator Annuity s predlogo za nalaganje excel. Če želite izvedeti več, si oglejte tudi naslednje članke -

- Formula za prihodnjo vrednost zapadle zapadlosti

- Kalkulator za časovno vrednost denarne formule

- Primeri formule faktorja popustov

- Formula trenutnega faktorja vrednosti s predlogo Excel