Razlika med nominalnimi in realnimi obrestnimi merami

Obrestne mere so zelo pomemben del finančnih instrumentov in finančne industrije kot celote. Vlagatelji in finančni menedžerji pomagajo, da se odločijo pri izbiri ustreznih instrumentov za svoje potrebe in profil tveganja. Toda preprosto analiziranje obrestnih mer ne bo dovolj za dolgoročne naložbe, saj ima pri tem pomembno vlogo tudi inflacija. To je razlog, da imamo dve vrsti obrestnih mer: Nominalne obrestne mere in Realne obrestne mere. Dovolite nam, da se globoko kopamo in razumemo tako Nominalne kot Realne obrestne mere.

Nominalne obrestne mere

Nominalne obrestne mere so donosnost, ki jo bo investitor ali posojilojemalec dobil ali jo mora plačati na trgu, brez prilagoditve inflacije. Na primer Obrestna mera na bančnih računih, obveznice, posojila itd. So vse nominalne obrestne mere. Res je enostavno razumeti, na primer: če ste na svoj bančni račun položili 100 dolarjev in banka ponuja 5% letno obrestno mero, boste imeli na svojem računu do konca računa 105 USD (100 + 0, 05 * 100). leto. Podobno je, če ste si od nekoga izposodili 100 dolarjev in on zaračuna 3% obresti, morate konec leta vrniti 103 USD.

Realne obrestne mere

Nominalno zanimanje je dokaj lahko razumeti. Ko pa poleg tega vidimo učinek inflacije, stvari postanejo bolj zanimive. Če nadaljujemo z zgornjim primerom, nam bo nakazilo denarja v banki dalo 5% obresti in zaslužili bomo 5 USD obresti. Če pa je inflacija 3% na leto, to pomeni, da moramo za blago in storitve, ki jih lahko kupimo, recimo 100 USD, zdaj plačati 103 USD za isto količino blaga in storitev. Tako smo učinkovito zaslužili le 2 dolarja (5 do 3 USD). Torej bodo v resnici realne obrestne mere dajale resnično sliko kupne moči potrošnika.

Primerjava med nominalnimi in realnimi obrestnimi merami (Infographics)

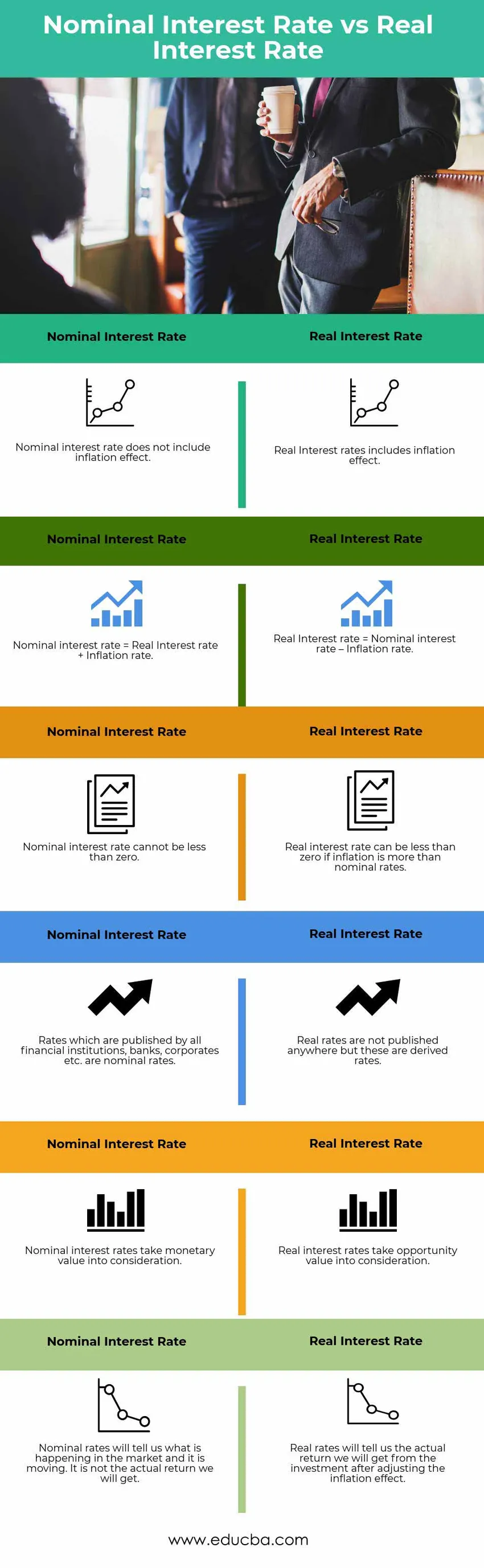

Spodaj je zgornjih 6 razlik med nominalnimi in realnimi obrestnimi merami

Ključne razlike med nominalnimi in realnimi obrestnimi merami

Čeprav obe obrestni meri Nominal v primerjavi z realnimi dajejo nam predstavo, kaj lahko zaslužimo z naložbami ali moramo plačati, če vzamemo katerokoli posojilo; pogovorimo se o nekaterih glavnih razlikah med nominalnimi in realnimi obrestnimi merami -

- Kot smo že omenili, je nominalna obrestna mera tržna stopnja donosa / obresti, ki jo bo pridobil / zaračunal stranki, realna obrestna mera pa je efektivna obrestna mera, ki jo bo investitor uresničil.

- Nominalna obrestna mera ne vpliva na vključeno inflacijo, medtem ko se realna obrestna mera izračuna po odstranitvi učinka inflacije.

- Bančne obrestne mere, posojilne obresti itd. So vse nominalne obrestne mere. Realne obrestne mere v osnovi izhajajo iz nominalnih obrestnih mer.

- Realna obrestna mera v osnovi temelji na načelu časovne vrednosti denarja, inflacije itd. Vrednost denarja bo sčasoma spreminjala, ta učinek se bo ujel v realnih obrestnih merah. Pri nominalnih stopnjah se takšne prilagoditve ne zgodijo.

- Nominalna stopnja ne more biti negativna in se lahko zniža le na 0%, medtem ko je realna stopnja lahko negativna. Na primer: Če je nominalna stopnja na trgu 3%, inflacija pa sama 5%, bo investitor dejansko izgubil denar in bo imel negativno realno obrestno mero.

Primerjalna tabela nominalnih in realnih obrestnih mer

Poglejmo zgornjih 6 primerjav med nominalnimi in realnimi obrestnimi merami

|

Nominalna obrestna mera |

Realna obrestna mera |

| Nominalna obrestna mera ne vključuje učinka inflacije | Realne obrestne mere vključujejo učinek inflacije |

| Nominalna obrestna mera = realna obrestna mera + inflacija | Realna obrestna mera = Nominalna obrestna mera - Inflacija |

| Nominalna obrestna mera ne sme biti nižja od nič | Realna obrestna mera je lahko nižja od nič, če je inflacija večja od nominalnih |

| Obrestne mere, ki jih objavijo vse finančne institucije, banke, podjetja itd., So nominalne obrestne mere | Realne stopnje niso nikjer objavljene, vendar so te izpeljane |

| Nominalne obrestne mere upoštevajo denarno vrednost | Realne obrestne mere upoštevajo priložnostno vrednost |

| Nominalne stopnje nam bodo povedale, kaj se dogaja na trgu in se giblje. To ni dejanski donos, ki ga bomo dobili. | Realne stopnje nam bodo povedale dejanski donos, ki ga bomo dobili od naložbe po prilagoditvi učinka inflacije |

Zaključek - nominalne v primerjavi z realnimi obrestnimi merami

Nominalne obrestne mere so orodja na trgu za določanje donosnosti naložbe ali stroškov izposojenega denarja. Vse finančne institucije, banke, korporacije itd. Navajajo nominalne obrestne mere. V resničnem življenju pa ima realna obrestna mera pomembnejšo vlogo od nominalne. Realna obrestna mera nam omogoča razmeroma jasnejšo in realno sliko dejanskega zneska denarja / donosa, ki ga lahko s svojimi naložbami sčasoma zasluži. Posojilojemalec tudi seznani z dejanskimi stroški, ki jih mora kriti, ko najema posojilo. Realne obrestne mere lahko pomagajo pri odločitvi, kdaj naj se posojilo vrne; ali je koristno odplačevati predčasno ali nadaljevati tako, kot je. Na kratko, vlagatelji bi morali biti pozorni tako na nominalne kot na realne obrestne mere. Nominalne obrestne mere mu bodo povedale, kaj prevladuje na trgu in kako se trg giblje. Realne stopnje mu bodo povedale, kakšne dejanske donose lahko ustvari s trga, da poveča svoj kapital.

Priporočeni članki

To je vodilo za največjo razliko med nominalnimi in realnimi obrestnimi merami. Tukaj razpravljamo tudi o razlikah med nominalno in realno obrestno mero z infografiko in primerjalno tabelo. Če želite izvedeti več, si lahko ogledate tudi naslednje članke.

- Kvalificirane vs navadne dividende.

- Primerjava delnic in delnic.

- Razlike med posojili in predujmi.

- Delnice proti zadolžitvam

- Obresti v primerjavi z dividendami | Top 8 ključnih razlik, ki bi jih morali vedeti